摘要

台積電是全球最大專業晶圓代工企業,2024年市占率超過67%

一、公司業務簡介

台灣積體電路製造股份有限公司(TSMC,台積電)

目前台積電在全球晶圓代工市場處於絕對領導地位,

台積電的產品廣泛應用於高效能運算(HPC)、智能手機、

二、競爭優勢與護城河

1. 技術領先與製程優勢

台積電在納米製程技術上持續領跑業界,目前量產中的3奈米(

技術領先使台積電在良率控制上遙遙領先競爭對手。報導指出,

2. 規模經濟與資本實力

台積電龐大的市場份額帶來顯著的規模經濟效應。

市占率約67%,這種規模使其在生產效率和成本上具備優勢。 公司持續進行大規模資本投資,

美元,主要用於2奈米等先進產能擴充。

3. 客戶關係與信任度

台積電奉行「不與客戶競爭」的商業模式,

相較之下,三星電子兼營晶片設計業務,

三、財務表現分析

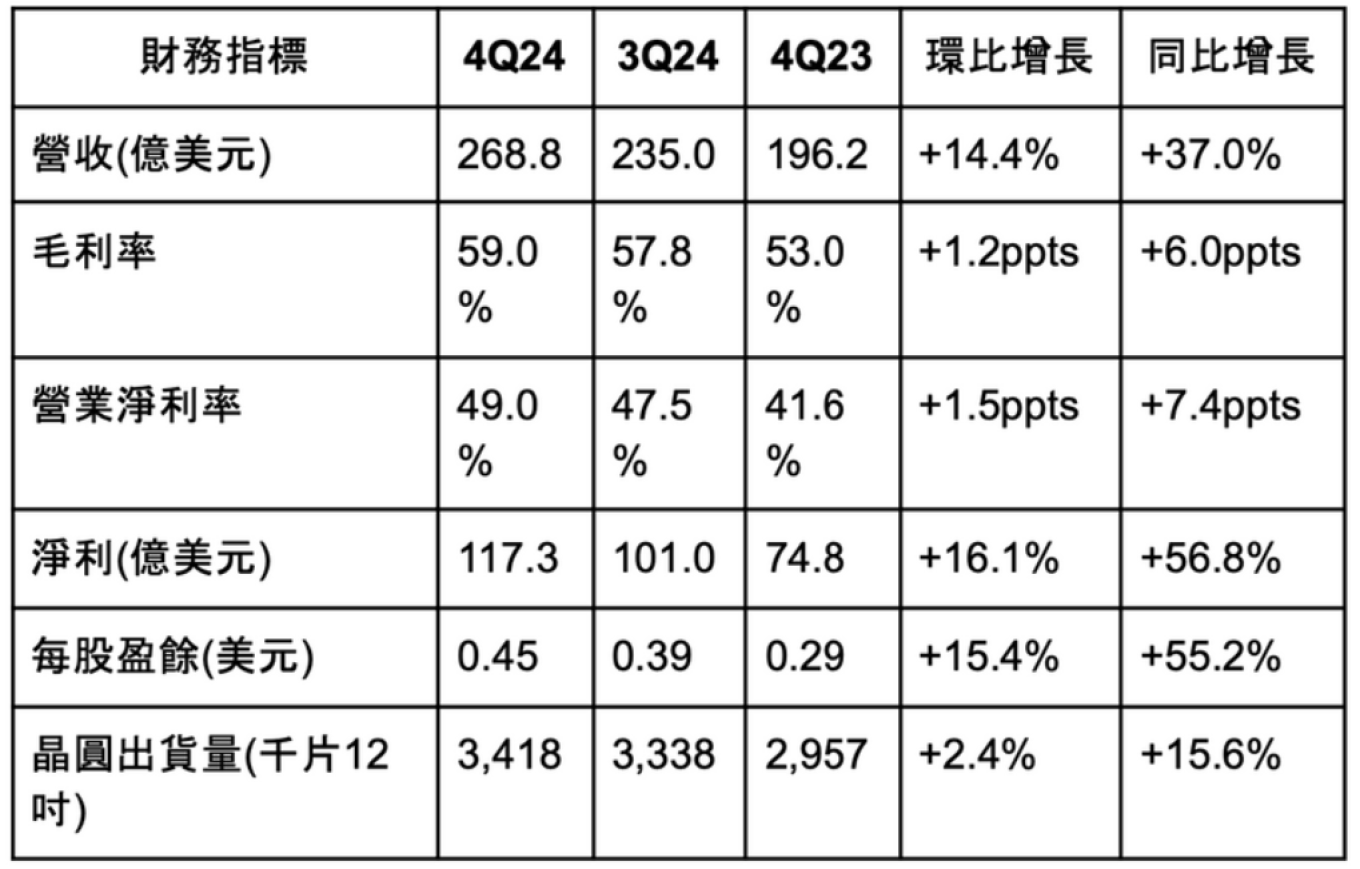

1. 2024年第四季財報重點

台積電表現優於先前財測,營收位於原先預測區間高端,

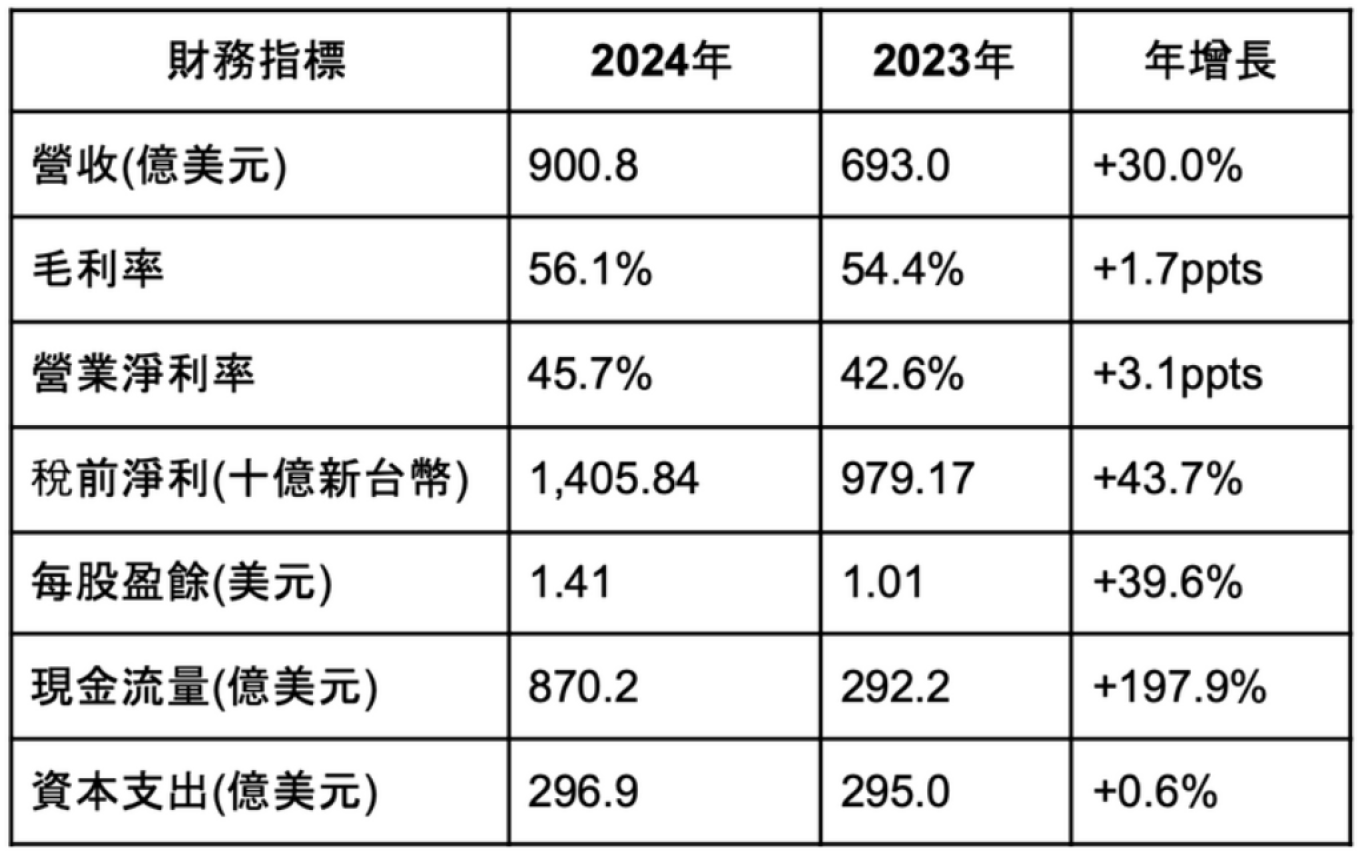

2. 2024全年財務表現

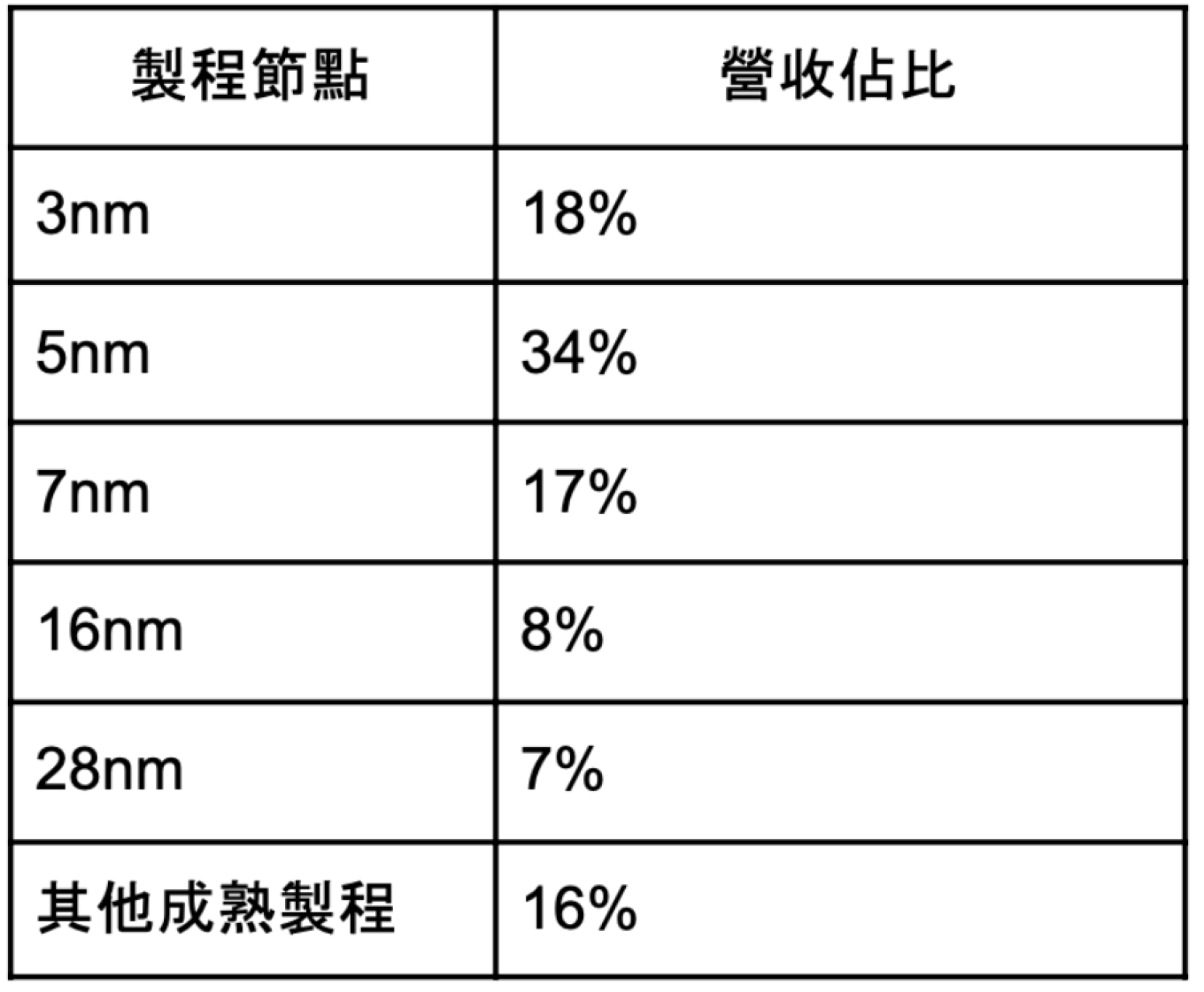

3. 銷售分析—製程與平台

製程技術分布 (2024年)

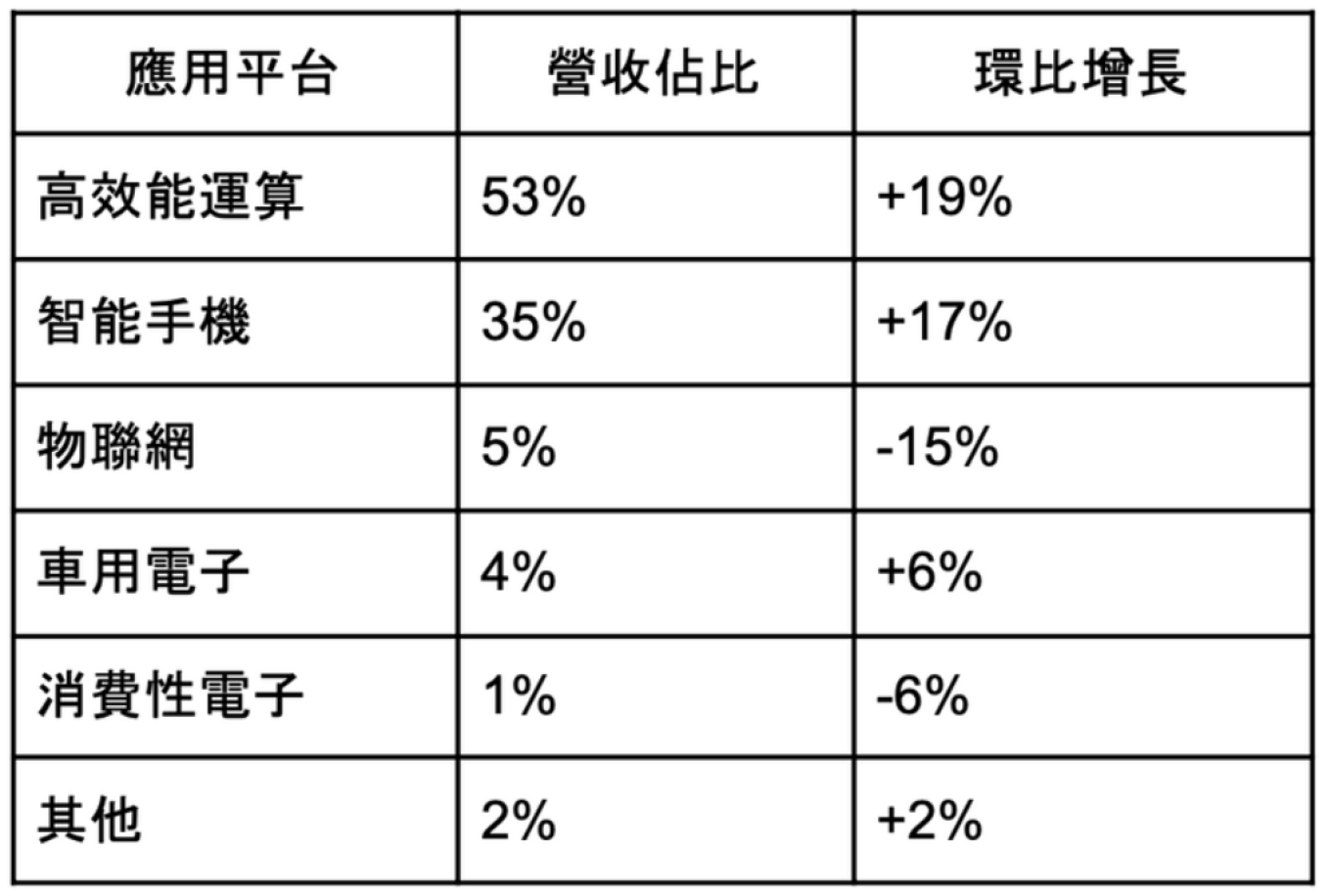

應用平台分布 (2024年第四季)

台積電的營收結構近年發生顯著變化,高效能運算(HPC)

四、競爭對手分析

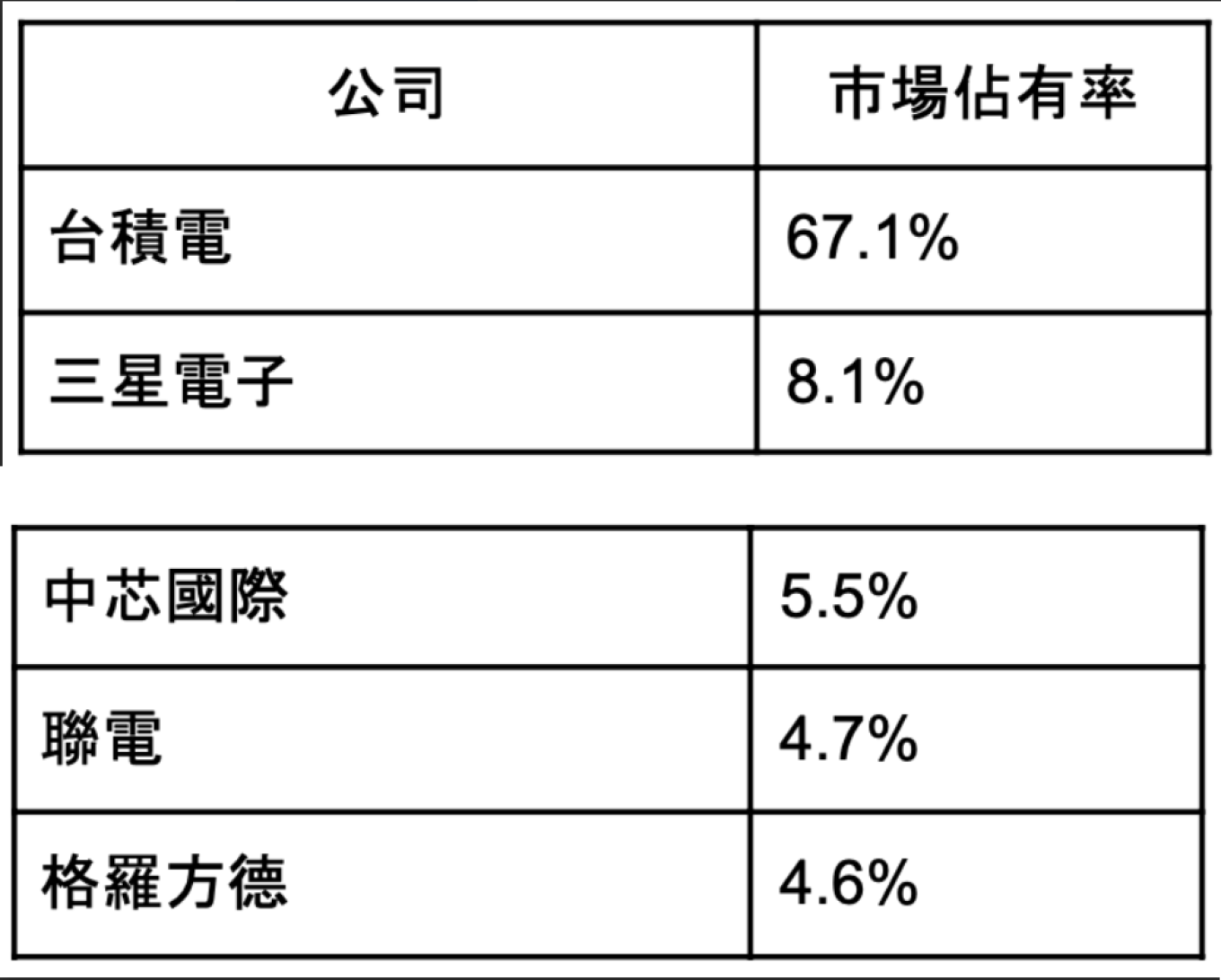

全球晶圓代工市場主要競爭格局如下(2024年第四季數據):

1. 三星電子

三星是全球第二大晶圓代工業者,但市占率與技術均落後台積電。

三星高層已承認在晶圓代工領域「落後」,並強調將採取「

2. 英特爾

英特爾正積極進軍晶圓代工市場(IDM 2.0策略),計劃2025年量產18A製程(相當於1.

然而,目前英特爾代工業務規模仍很小,

英特爾若能如期在2025-

五、潛在風險

1. 地緣政治風險

台積電總部位於台灣,面臨中美地緣政治對峙帶來的不確定性。

為降低風險,台積電正在美國、日本和德國擴建海外晶圓廠,

2. 美中貿易限制

美國對中國的出口管制可能影響台積電向中國客戶供貨的能力。

3. 市場需求週期性波動

半導體產業具有週期性,終端需求波動可能影響台積電業績。

4. 高資本支出風險 保持製程領先需要持續龐大資本支出,

六、估值分析

1. 本益比(PE)分析

台積電目前估值高於其歷史平均,

2. 折現現金流(DCF)估值

基於以下假設進行DCF分析:

● 未來3年營收年複合成長率:15-20%

● 長期增長率:2-3%

● 加權平均資本成本(WACC):約8%

● 毛利率穩定在58-60%

根據這些參數,DCF模型給出的台積電合理價值約在$200-

七、投資機構觀點

多數華爾街分析師對台積電持正面評價。根據統計,

主要投資銀行對台積電的目標價平均數約為248.76美元,

● 高盛:將台積電列入「確信買入名單」,目標價259美元

● 摩根大通:維持目標價230美元,評級「增持」

八、2025年第一季展望

台積電對2025年第一季展望:

● 合併營收預計達250-258億美元

● 毛利率預計為57-59%

● 營業利益率預計為46.5-48.5%

這一展望表明公司預期繼續保持穩健成長,

九、結論與投資建議

台積電憑藉技術領先、規模優勢和客戶生態系統,

1. 短期催化劑:新一代製程技術、AI需求持續增長、

2. 長期優勢:技術領先地位、規模經濟、客戶黏性

3. 主要風險:地緣政治衝突、美中貿易摩擦、高資本支出

綜合考量各方面因素,台積電目前估值相對合理,

免責聲明: 本文提供之報告內容係根據本公司認可之資料來源,

並基於特定日期所做之判斷,但不保證其完整性或正確性, 報告中所有的意見及預估,如有變更恕不另行通知。 本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,

並非針對特定對象提供專屬之 投資建議。 文中所載資訊或任何意見,

不構成任何買賣有價證券或其他投資標的之要約、宣傳或引誘等 事項。對於本投資報告所討論或建議之任何證券、投資標的, 或文中所討論或建議之投資策略 ,投資人應就其是否適合本身財務狀況與投資條件, 進一步諮詢財務顧問的意見。本投資報告 之內容取材自據信為可靠之資料來源,但概不以明示或默示的方式, 對資料之準確性、完整性或正確性作出任何陳述或保證。 本投資報告載述意見進行更改與撤回並不另行通知。本投資 報告並非(且不應解釋為)在任何司法管轄區內, 任何非依法從事證券經紀或交易之人士或公 司,為於該管轄區內從事證券經紀或交易之遊說。