謎米財經分析報告

【謎米財經分析報告】 AppLovin:AI 驅動的盈利猛獸 ,還是遊走在監管邊緣的鋼線人?

Oct 10, 2025

2025年10月8日 Kila 超級懶人包

-

成功轉型,盈利驚人:AppLovin 已成功剝離遊戲業務,轉型為純粹的廣告軟件公司。

其財務表現極其亮眼,2024 財年收入按年增長 43.4%,最新季度調整後 EBITDA 利潤率高達81%,自由現金流強勁。 -

AI 驅動的強大護城河:公司的核心競爭力來自其 AI 引擎 AXON。它透過處理海量數據,

為廣告主和開發者創造了一個自我強化的「良性循環」, 形成了數據驅動的網絡效 應和高轉換成本。 -

擴張與增長潛力:公司正計劃推出 Axon 自助服務平台,旨在將其在遊戲領域已驗證的成功技術,

擴展至電子商務等更廣闊的市場,為長期增長打開新的想像空間。 -

嚴峻的監管陰霾:

公司正因其數據收集行為而面臨美國證券交易委員會 (SEC) 的調查。這是目前籠罩在公司上空最大的不確定性, 調查的任何負面結果都可能從根本上動搖其商業模式的根基。

一、引言

AppLovin Corporation (NASDAQ: APP) 是一家領先的移動營銷平台,自2021 年上市以來, 經歷了一次關鍵的戰略轉型。

目前,AppLovin 正處於一個高速增長期,憑藉其先進的人工智能 (AI) 引擎 AXON,充分把握了全球數碼廣告市場持續擴張的趨勢。

然而,與其卓越的財務表現同樣引人注目的,

這份報告旨在深入探討 AppLovin 在這場「優異基本面」與「嚴峻監管風險」的拉鋸戰中所處的位置。

二、公司簡介

AppLovin 於 2012 年創立,總部位於加州,

三、產品與市場定位

AppLovin 的核心價值在於為移動應用開發者提供一個全面的、

-

AXON 引擎 (AI 核心):這是整個平台的「大腦」,

每天處理數以萬億計的數據點和機器學習預測, 為需求方和供應方提供實時優化。 -

核心產品組合:

AppDiscovery (需求方平台 - DSP):公司的主要收入來源,利用 AXON 引擎幫助廣告商高效 獲取高質素用戶。

MAX (供應方平台 - SSP):一個應用程式內競價的中介解決方案,

幫助發佈商實現廣告收入最大化。 Adjust (測量與分析):負責追蹤、歸因和防止廣告詐騙。

Wurl (聯網電視平台):服務串流媒體及 CTV 廣告,捕捉廣告預算向串流平台轉移的趨勢。

-

市場規模 (TAM):全球數碼廣告市場規模巨大,為 AppLovin 提供了廣闊的增長空間。公司 最初聚焦的移動廣告是其中增長最快的領域,而隨著 Axon 平台計劃擴展至電子商務等新市 場,其可獲得市場 (SOM) 的天花板被極大提升。

四、客戶與收入來源分析

在出售 Apps 業務後,AppLovin 的商業模式變得更為純粹,完全聚焦於其高利潤的廣告技術平台。

-

收入模式:絕大部分收入來自效果廣告費用。

廣告商使用平台獲取用戶並支付費用,AppLovin 則將部分收入分成給展示廣告的發佈商。 -

收入結構:轉型前廣告業務已是增長主力,2024 財年收入達 47.09 億美元,按年增長43.44%。從 2025 年起,財務報告將完全反映其純廣告技術公司的狀況。

-

客戶與地域分佈:

客戶集中度:財報中未披露佔收入 10% 以上的單一客戶,推斷其客戶基礎相對分散。然而,

其收入在歷史上高度集中於移動遊戲行業,存在「 單一垂直行業風險」。 地域分佈:業務高度全球化,2024年美國以外市場貢獻了約 43% 的收入,有效分散了單一市場的風險。

-

現金流與資本結構:公司擁有極強的現金生成能力。截至最新數據,

其總債務約為 35.1 億美元,現金及投資約為 11.9 億美元。

五、同行/競爭者比較

AppLovin 在廣闊的數碼廣告生態中,面臨著來自獨立廣告技術平台和「

-

分析與洞察:

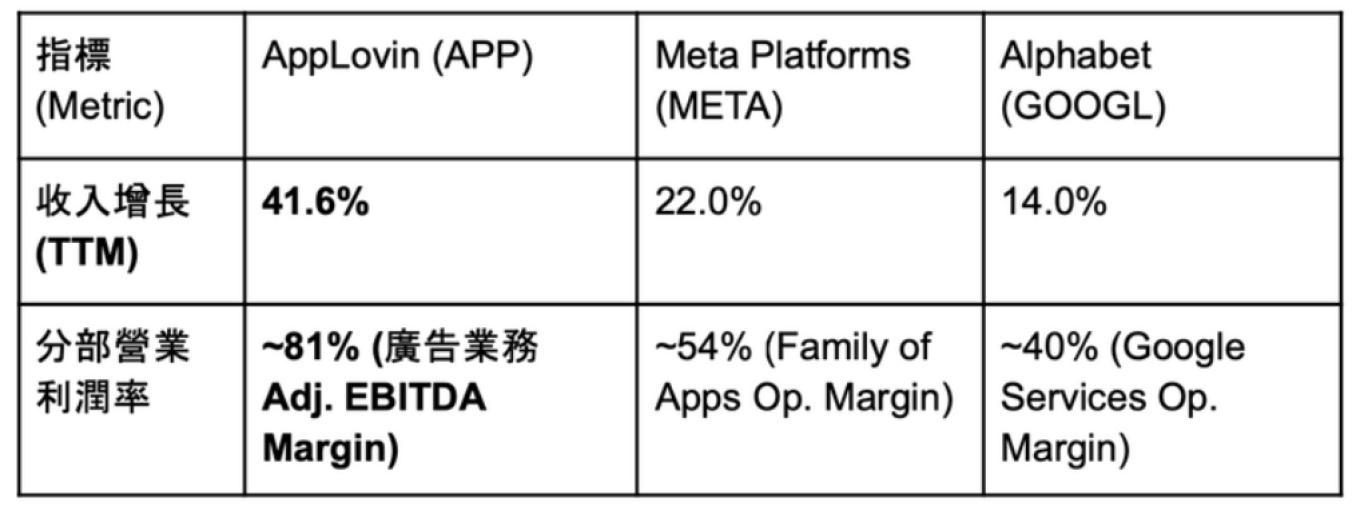

增長優勢顯著:AppLovin 的收入增長率遠超主要對手。

盈利能力驚人:最引人注目的是其廣告業務的利潤率。其高達 81% 的調整後 EBITDA 利潤率 ,甚至顯著超越了以高盈利著稱的 Meta 和 Google 的核心業務部門,暗示其高度自動化的技術驅動模式,

可能擁有結構性的成本優勢。

六、護城河分析

AppLovin 的護城河主要由數據驅動的網絡效應和高昂的轉換成本構成。

-

數據驅動的網絡效應:這是公司最核心的護城河。其 AXON 引擎創造了一個強大的正回饋循環 (Virtuous Cycle):精準的廣告效果吸引大量廣告商 → 龐大的廣告需求吸引更多 App 開發者 → 供需網絡的擴大產生海量數據 → 海量數據反過來訓練 AXON 引擎使其更精準 → 更智能的引擎進一步提升廣告效果,吸引更多參與者,

形成贏家通吃的局面。 -

高轉換成本:對於發佈商和廣告商而言,一旦深度整合和優化了 AppLovin 的平台,更換供 應商將面臨複雜的工程投入和效果不確定的風險,轉換成本高昂。

七、風險評估

AppLovin 面臨的風險同樣突出,其中監管風險尤為致命,

-

監管風險:這是目前公司面臨的最重大風險。SEC 對其數據收集行為的調查,以及沽空機構的指控,

直擊其護城河的核心。如果調查證實其數據獲取方式存在重大違規, 其數據優勢可能崩塌,最壞情況下可能面臨巨額罰款或被蘋果/ Google平台制裁。 -

平台依賴風險:公司的全部業務都構建於蘋果 (iOS) 和Google (Android) 的移動生態系統之上。平台方對私隱政策的任何進一步收緊,

都可能對其運營模式構成新的挑戰。 -

競爭加劇風險:除了 Unity 等直接對手,公司還需要長期面對來自 Google 和 Meta 的競爭,

這兩家巨頭擁有無可比擬的第一方用戶數據和雄厚的研發資源。 -

客戶/垂直行業集中風險:

公司在歷史上對移動遊戲行業的依賴度較高。 若該行業進入下行週期,可能會對公司收入造成衝擊。

八、最新季報分析

根據最新數據,AppLovin 最近一季(2025 年 Q2)的業績表現極為強勁,驗證了其轉型後的巨大潛力。

-

營收:最近一季(Last A)的營收為 12.6 億美元。

-

盈利能力:最近一季的調整後 EBITDA 為 10.2 億美元,對應的利潤率高達 80.9%。GAAP每股盈利為 2.39 美元。

-

公司指引:管理層預計下一季度(Next E)收入將達到 13.4 億美元(按年增長約 11.4%),調整後 EBITDA 預計為 10.9 億美元。

九、市場環境與宏觀因素

-

行業增長順風:全球廣告預算正持續從傳統媒體向數碼渠道轉移。

-

利率與經濟週期的影響:在經濟下行週期中,企業削減廣告預算時,

往往會優先保留能夠提供清晰 ROI 的效果廣告,而 AppLovin 正是該領域的專家,因此其模式可能具有更強的抗週期韌性。

十、分析師預期

華爾街對 AppLovin 的看法普遍正面,但目標價與現價的關係揭示了市場的謹慎。

-

評級分佈:在覆蓋該股的 25 位分析師中,有 20 位給予「買入」或「強力買入」的積極評級,3 位「持有」,僅有 1 位「賣出」和 1 位「強力賣出」,整體共識偏向樂觀。

-

目標價分佈:分析師的 12 個月平均目標價為 $614.50。相對於約 $629 的現價,這個平均目標價意味著 -2.35% 的潛在回報,

顯示市場認為當前的股價已基本反映了分析師的普遍預期。不過, 最高目標價仍看至 $860,最低為 $250,區間巨大,反映了市場對監管風險判斷的極大分歧。

十一、估值分析

AppLovin 的估值處於較高水平,反映了市場對其卓越增長和盈利能力的認可。

-

市盈率 (P/E Ratio):截至最新數據,公司的未來 12 個月(NTM)市盈率約為 51.6 倍。這是一個絕對意義上的高水平,必須結合其增長率來看。

-

市盈增長率 (PEG Ratio):這是評估成長股更恰當的工具。

根據最新的分析師預測數據:*未來市盈率 (Forward P/E) ≈ 51.6 倍 預期每股盈利增長率 (FY2026 EPS YoY Chg) ≈ 13.67% * PEG Ratio ≈ 3.77 (51.6 / 13.67)

這個遠高於 1.0 的 PEG Ratio 顯示,如果僅以 2026 年的盈利增長預期來衡量,AppLovin 的估值顯得非常昂貴。這意味著,

十二、總結

亮點:

-

卓越的財務狀況:同時實現了高雙位數的收入增長、

行業頂尖的利潤率(調整後 EBITDA 利潤率約 81%)以及強勁的自由現金流。 -

堅實的技術護城河:以 AXON 引擎為核心的良性循環創造了顯著的網絡效應和較高的客戶轉換成本

。 -

清晰的戰略聚焦:剝離遊戲業務後,公司戰略更為集中,

成為一個更精簡、利潤更高的純廣告技術平台。 -

廣闊的增長空間:計劃推出的 Axon 自助服務平台,

有望將業務從移動遊戲擴展至電子商務等多個垂直領域, 拓寬其潛在市場。

風險:

-

嚴峻的監管陰霾:SEC 的調查是目前最大的單一風險,

其結果可能對公司的核心競爭力產生根本性影響。 -

高昂的估值水平:未來市盈率達 51.6 倍,PEG Ratio 遠高於 1.0,顯示估值已計入非常樂觀的預期,

對任何增長放緩的跡象都極為敏感。 -

平台生態依賴:

公司的商業模式完全依賴於蘋果和Google兩大移動生態系統, 平台政策的任何變動都可能對其業務造成衝擊。 -

來自巨頭的競爭:長期來看,公司需要持續面對來自 Google 和 Meta 等擁有海量第一方數據的科技巨頭的激烈競爭。

合規免責聲明

本文僅供資料及教育用途,不構成任何投資建議或招攬。

蕭生投資報告 AppLovin 股價狂飆 廣告科技黑馬挑戰巨頭

Sep 17, 2025

美國行動廣告科技公司 AppLovin(NASDAQ: APP) 近日股價急升,市價一度突破 590 美元,市值逼近 2000 億美元,成為廣告科技板塊的熱門焦點。市場看法兩極:

上市歷程與近期走勢

- 2021 年 4 月 IPO,定價 80 美元,市值約 280 億美元。

- 2022 年因廣告市場疲弱及隱私政策衝擊,股價跌至低谷。

- 2023 年開始反彈,憑藉 AI 廣告投放技術與業績改善重獲投資人青睞。

- 2025 年股價飆升:近兩年累計升幅超過 十倍,最新被納入 S&P 500 指數,吸引大量被動資金流入。

公司定位與特色

AppLovin 總部位於美國加州 Palo Alto,業務範圍遍及 北美、歐洲及亞洲,核心產品包括:

- MAX(廣告變現平台)、

- AppDiscovery(用戶獲取工具)、

- Adjust(數據分析與歸因)。

特色在於 AI 驅動的即時廣告出價與最佳化平台 Axon,被部分品牌及遊戲開發者視為比 Meta、Google 更高效的替代方案。尤其在 手遊及 DTC 品牌廣告市場具壟斷性地位。

估值與財務指標

- Trailing P/E(過去本益比):約 80 倍以上。

- Forward P/E(預期本益比):介乎 43–52 倍,屬高估值區間。

- PEG Ratio:約 1.5–1.6,反映市場押注未來仍有高速增長。

- 最近幾季 營收同比增長 70–80%,EBITDA Margin 維持在 60% 以上水準。

分析師意見分歧

- 樂觀派:Wedbush 將目標價調升至 725 美元,BTIG 亦看高至 664 美元。

- 保守派:UBS 估值僅 475 美元,部分機構認為股價已超前反映未來數據。

- 整體共識:多數分析師維持「買入」評級,平均目標價落在 480–540 美元區間。

競爭格局

- 直接對手:Meta(Facebook/Instagram Ads)、Google(AdMob)、Apple Search Ads。

- 專業 Ad-Tech:Unity Ads(含 ironSource)、Digital Turbine、Chartboost。

- 亞洲勢力:字節跳動(TikTok Ads)、匯量科技(Mintegral)。

AppLovin 與 Meta、Google 同樣爭奪廣告主預算,但其在 遊戲變現與 SDK 生態的優勢令其能切入巨頭未完全壟斷的細分市場。

隱憂與風險

- 估值壓力:目前股價明顯高於平均目標價,若成長不如預期,

估值修正風險極大。 - 隱私與法規:歐盟 GDPR、美國 CCPA,以及 Apple 的 ATT 政策,可能限制數據使用。

- 廣告市場周期性:一旦經濟放緩,廣告支出往往率先削減,

對營收影響直接。 - 競爭威脅:Meta 與 Google 在 AI 廣告工具持續追趕,AppLovin 的優勢未必能長期維持。

- 做空疑慮:過去曾被做空機構指控「欺詐性做法」,雖未證實,

但凸顯市場對其透明度的懷疑。

綜合判斷

AppLovin 近年的股價走勢堪稱「驚人反轉」,從 2022 年低谷到 2025 年成為 S&P 500 成份股,反映市場對其 AI 驅動廣告效率寄予厚望。但估值已處高位,能否持續跑贏巨頭,

- Axon 平台是否能在 ROI 上長期保持領先;

- 國際市場的法規挑戰能否應對;

- 經濟下行時能否穩住收入。

對投資人而言,這隻股票既是 高速成長的亮點,也是 高估值的風險標的。

【謎米財經分析報告】 AVAV 2.0:從無人機龍頭到全領域國防巨擘 轉型戰略的初步驗證

Sep 26, 2025

超級懶人包

-

戰略轉型,重塑身份:AeroVironment 已不再是單純的無人機公司。透過對 BlueHalo的重大收購,

公司已成功轉型為業務覆蓋太空通訊、網絡作戰、 反無人機系統的全領域國防科技平台, 極大拓寬了其護城河與市場空間。 -

協同效應,初步兌現:轉型戰略正被迅速驗證。收購後立即斬獲價值 2.4 億美元的太空雷射通訊訂單,同時在手訂單飆升至 11 億美元的歷史新高,為未來營收提供了極高的確定性。

-

高估值下的「實證故事」:目前 70.8 倍的遠期市盈率(Forward P/E)已完全反映市場對其成功的預期。

這是一個高風險高回報的「實證故事 (show-me story)」, 投資者押注的是管理層無縫整合並釋放增長潛力的卓越執行力。 任何差池都可能引發股價劇烈波動。

1) 引言

AeroVironment, Inc. (NASDAQ: AVAV) 正處於一場根本性的戰略蛻變之中。這場變革的核心,是公司於 2025 年 5 月完成的里程碑式交易:收購國防科技公司 BlueHalo。此舉不僅是AVAV 史上最大規模的併購,更標誌著其身份的重塑——

在地緣政治日益緊張、全球國防預算持續增長的宏觀背景下,

2) 公司概覽:AVAV 1.0 vs AVAV 2.0

-

AVAV 1.0 (轉型前):無人系統的行業先驅

-

核心業務是經過實戰檢驗的無人系統 (UxS) 與巡飛彈系統 (LMS)。其產品組合包括在俄烏戰爭中大放異彩的 Switchblade「彈簧刀」系列巡飛彈,

以及被美軍和盟友廣泛採用的 Puma™ 和 JUMP® 20 等戰術偵察無人機,在小型戰術無人機領域擁有絕對的領導地位。

-

-

AVAV 2.0 (轉型後):全領域綜合解決方案架構師

-

新增高增長業務板塊:透過 BlueHalo,公司戰略性地切入了太空技術(如高頻寬、

抗干擾的衛星雷射通訊)、反無人機系統(如 LOCUST 雷射武器等定向能量武器)、電子戰與網絡安全等高技術門檻領域。 -

戰略定位的根本性升級:AVAV 已從單一的平台供應商 (platform provider),轉變為能提供「系統之系統 (system of systems)」的綜合解決方案架構師(integrated solutions architect)。它現在不僅能提供打擊的「矛」(

Switchblade),也能提供防禦的「盾」(C-UAS) ,以及確保兩者高效運作的「神經系統」(太空通訊), 具備提供完整作戰閉環的獨特能力。

-

3) 近期發展與關鍵催化劑

自完成收購以來,AVAV 迅速以一系列重大進展,向市場證明其轉型戰略並非紙上談兵,

-

併購協同效應初步顯現:收購後僅數月,

公司便宣佈從一未披露客戶處獲得價值近2.4 億美元的長程雷射通訊終端訂單。這筆訂單不僅金額龐大, 其戰略意義在於,它直接驗證了 BlueHalo 太空技術的商業價值與市場領導地位,是「1+1>2」 協同效應最強有力的證明。 -

關鍵技術與整合里程碑:AVAV 成功從通用原子公司的 MQ-9A「死神」無人機上空射 Switchblade 600。這一里程碑極大擴展了其作戰半徑,

將一款戰術支援武器提升至具備戰略打擊潛力的「空射效應器 (air-launched effect)」,完美契合美軍「聯合全領域指揮與控制 (JADC2)」的未來戰爭構想。 -

深化地緣政治熱點佈局:公司積極將地緣政治風險轉化為戰略機遇。

不僅與台灣國防科研核心機構 NCSIST 簽署合作備忘錄,深化在印太地區的合作, 還在英國設立新辦公室並達成聯合生產協議, 以應對俄烏戰爭後歐洲盟國激增的國防需求。 -

發布 AVHalo™ 軟件平台:推出統一的指揮控制平台,

旨在整合旗下所有無人資產並向第三方系統開放。 此舉展示了其長遠的戰略野心——建立一個無人系統的「操作系統」 ,成為未來智能化戰場的生態主導者,這正是市場將其比喻為「 硬體界 Palantir」的底氣所在。

4) 新訂單與積壓訂單分析

強勁的訂單增長是 AVAV 轉型故事中最有力的財務支撐,

-

積壓訂單創歷史新高:截至 2026 財年第一季末(2025年8月初),公司已撥款在手訂單 (Funded Backlog) 飆升至 11 億美元,較上一季的 7.266 億美元季增 51%。這一數字不僅絕對值創紀錄,

其增長率也顯示出市場需求的極其旺盛。 -

未來業績能見度極高:創紀錄的在手訂單,為公司 2026 財年 19.99 億美元的營收指引提供了超過 82% 的實現保障。這意味著即使沒有新訂單,

公司也已鎖定了未來一年絕大部分的收入, 業績確定性遠高於過往任何時期。此外,公司仍有約 31 億美元的未撥款在手訂單 (Unfunded Backlog),顯示出更為龐大的潛在商機。

5) 宏觀環境與國防預算趨勢

AVAV 的爆發性增長,正乘著全球國防開支結構性增長的東風,

-

美國國防戰略傾斜:五角大樓力推的「複製者 (Replicator)」計畫,旨在短期內大量部署低成本、

自主的無人系統以抗衡潛在對手。 作為美軍小型無人機和巡飛彈的核心供應商,AVAV 正處於該計畫採購清單的中心位置。 -

北約盟國軍費激增:俄烏戰爭後,歐洲盟國掀起「再軍備」浪潮,

2022-2025年間國防支出實質增長近 50%。對經過實戰檢驗的無人機和巡飛彈的需求持續高漲, 正不斷轉化為 AVAV 的國際訂單,歐洲市場已成為其重要的增長引擎。

6) 最新季度財報分析 (FY2026 Q1)

AVAV 在 2025 年 9 月公佈的最新季度財報,是市場檢驗其轉型成色的第一份成績單,

-

營收:單季營收達 4.55 億美元,創下歷史新高。其中,BlueHalo 貢獻約 2.35 億美元,而 AVAV 原有業務也實現了 16% 的穩健內生增長。

-

盈利剖析:受併購相關的巨額無形資產攤銷(約 7,860 萬美元)等非現金費用影響,公司帳面錄得 GAAP 淨虧損 -6,740 萬美元(每股 -1.44 美元)。然而,更能反映核心經營狀況的調整後 EBITDA 為 5,660 萬美元(年增 52%),調整後 EPS 則為 0.32 美元。這表明公司在剔除一次性影響後,

基本經營面的現金盈利能力依然強勁。 -

市場預期:分析師普遍預期,隨著整合推進,利潤率將逐季改善。

市場預計下一季度(FY2026 Q2)營收將進一步增長至 4.69 億美元,調整後 EPS 有望大幅提升至 0.80美元,顯示盈利能力正走在快速恢復的軌道上。

7) 分析師預期與公司展望

-

分析師共識:華爾街對 AVAV 的前景極為樂觀。在覆蓋該股的 13 位分析師中,全員給予「買入」或「強力買入」評級,

市場無一看淡。分析師平均目標價約為 303.92 美元,最高看至 335 美元,顯示主流觀點認為股價仍有上行空間。 -

公司官方指引:AVAV 管理層對 2026 財年全年展望充滿信心,預計全年營收將達19 至 20 億美元之間(年增約 140%)。更重要的是,公司將調整後 EPS 指引從2.80-3.00 美元區間上調至 3.60-3.70 美元區間,

這強烈暗示管理層對整合後盈利能力的提升抱持高度樂觀。

8) 估值探討

AVAV 目前的估值處於國防科技股中的最高梯隊,

-

遠期估值倍數:基於 2026 財年預期,公司的遠期市盈率 (Forward P/E) 為 70.8 倍,企業價值/銷售額 (EV/Sales) 約 7.5 倍,企業價值/EBITDA (EV/EBITDA) 約 47.9 倍。

-

估值邏輯:市場顯然正在為一個「實證故事 (show-me story)」定價。

當前的股價已完全提前反映了公司將成功蛻變為一家年收入近 20 億美元、全領域佈局的高增長國防科技巨頭的潛力。 這種高估值意味著市場對公司的執行力幾乎沒有容錯空間, 任何執行層面的失誤都可能引發劇烈回調。

9) 總結

亮點:

-

轉型戰略快速驗證:收購 BlueHalo 後迅速斬獲億級太空訂單,強有力地證明「1+1>2」

的協同效應正在逐步實現。 -

技術整合擴大護城河:成功整合 Switchblade 與 MQ-9A,並推出 AVHalo™ 平台,

顯示公司正從單純的硬體製造商向難以複製的生態系統架構師演進。 -

業績能見度極高:創紀錄的 11 億美元在手訂單為全年營收目標提供了強大的安全邊際,

而全球國防預算趨勢則提供了長期的宏觀順風。 -

財務前景清晰且樂觀:

公司給出強勁且上調後的的全年營收及盈利指引, 為投資者勾勒出清晰的增長路徑。

風險:

-

高估值下的執行風險:70.8 倍的遠期市盈率是雙刃劍,

它要求公司在未來每個季度都交出符合甚至超越預期的成績單, 任何失誤都可能導致估值壓縮。 -

併購整合的複雜性:將兩家規模相當、

文化不同的公司無縫融合是一項巨大挑戰, 潛在的整合摩擦是未來一兩年內的主要不確定性。 -

短期盈利壓力:雖然調整後盈利向好,但帳面的 GAAP 虧損將在短期內持續,

這可能會影響部分偏好傳統價值指標的投資者。 -

對政府預算的依賴:公司的命脈繫於美國及盟國的國防政策與開支,

任何政治風向的轉變都可能構成直接衝擊。

合規免責聲明

本文僅供資料及教育用途,不構成任何投資建議或招攬。

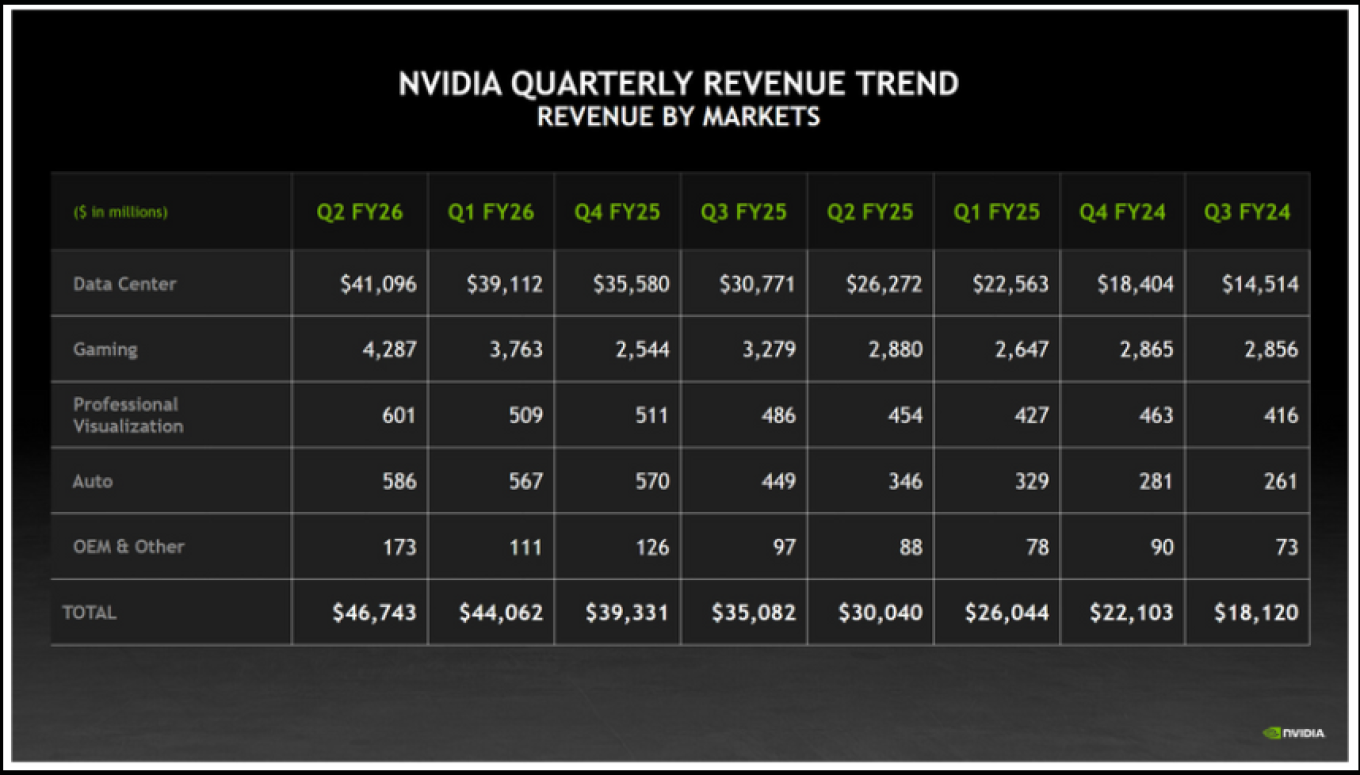

財報速遞博通 Broadcom #AVGO 2025年Q4 財報快覽

Dec 18, 2025

AI晶片銷售激增帶動營收獲利雙超預期,

日期:2025年12月13日 Kila

1) 核心要點總覽

-

業績全面超標:季度營收達 180.2億美元(按年+28%),優於市場預期的174.

9億美元;調整後 EPS 為 1.95美元(按年+37%),同樣擊敗市場預期的1.86美元 。 -

AI 收入爆炸性增長:本季 AI 相關營收達 65億美元,按年大增74%,主要受惠於客製化AI 加速器(ASIC)及乙太網路交換器的強勁需求 。

-

指引強勁但股價受壓:公司預計 2026財年 Q1 營收將達 191億美元,遠高於分析師預期的183億美元 。然而,盤後股價曾跌約3-5%,市場主要憂慮 730億美元 的積壓訂單未達部分投資者的高預期,以及 AI 產品佔比提升導致的毛利率結構性壓力 。

-

股息提升:宣佈將季度股息提高10%至每股 0.65美元,展現現金流信心 。

2) 營收與利潤表現

-

總營收:錄得 180.15億美元,按年增長28%,創下歷史新高 。

-

盈利能力:

-

淨利潤 (GAAP):85.2億美元,按年大增97% 。

-

調整後淨利 (Non-GAAP):97.1億美元,按年增長39% 。

-

調整後 EBITDA:122.2億美元(按年+34%),利潤率達 68%,優於公司此前指引的67% 。

-

-

毛利率變化:調整後毛利率約為 77.9%(按年+1個百分點)。CFO 預警,隨著毛利較低的客製化 AI 晶片及完整的伺服器機櫃(Racks)佔比提升,

未來毛利率百分比可能面臨短期結構性壓力(Product Mix Shift),但強調應關注絕對獲利金額的增長 。

3) 各業務板塊表現

-

半導體解決方案 (Semiconductor Solutions)

-

營收 110.7億美元(按年+35%),佔總營收61% 。

-

AI 業務:營收 65億美元(按年+74%),佔半導體業務約58%。

增長引擎來自Google TPU 的出貨增加,以及乙太網路交換器(Tomahawk 6等)的訂單 。 -

非 AI 業務:營收約46億美元(按年微升1-2%),

顯示寬頻業務穩健復甦,無線業務持平,終止了連續多季的衰退趨勢 。

-

-

基礎設施軟件 (Infrastructure Software)

-

營收 69.4億美元(按年+19%),優於預期 。

-

VMware 整合效應:受惠於 VMware 客戶成功轉向 VCF 訂閱制模式,帶動經常性收入增長。

本季簽訂的合約總價值超過104億美元 。

-

4) 營運亮點與戰略進展

-

積壓訂單 (Backlog) 規模:公司披露 AI 相關積壓訂單達 730億美元,預計在未來18個月內交付。CEO 強調這只是「最低值」(Minimum),並非上限,

且隨新訂單滾動擴大 。 -

客戶版圖擴張:

-

Anthropic:證實為新大客戶,除先前百億訂單外,

本季追加 110億美元 訂單,預計 FY2026 下半年交付 。 -

OpenAI:提及與 OpenAI 的合作框架(至2029年),潛在規模龐大,

但預計2026年貢獻有限,主要爆發期在 2027年後 。 -

目前共有五大客製化晶片 (XPU) 客戶(包括 Google, Meta, ByteDance,Anthropic 及一新客戶)。

-

-

先進封裝佈局:正在新加坡建設先進封裝廠,以確保 XPU 供應鏈安全及舒緩產能瓶頸。

5) 管理層觀點與市場焦點

-

CEO Hock Tan 觀點:強烈反駁「客戶將轉向完全自研晶片」的說法,稱其為「

被過度渲染的假設」(Overblown hypothesis)。他認為博通擁有獨家 IP(如 SerDes)及規模效應, 客戶自行研發難以在技術迭代速度上保持競爭力 。 -

CFO Kirsten Spears 觀點:坦言 AI 伺服器機櫃涉及記憶體與散熱等第三方組件,轉嫁成本雖推升營收,

但幾乎無利潤空間,會拉低整體毛利率百分比 。 -

市場焦點:

-

訂單解讀誤會:市場一度將 730億美元積壓訂單解讀為「增長天花板」,引發失望性賣壓,

後經管理層澄清為「保底」數字 。 -

毛利疑慮:投資者擔憂 AI 硬體佔比過高將長期壓低利潤率,

唯外資普遍認為這是擴大市佔的必要策略,長期將隨規模經濟修復 。

-

6) 未來指引與總結

-

2026財年第一季指引 (Q1 FY26 Guidance):

-

營收:預計約 191億美元(按年增長28%),

高於市場預期的183億至184.8億美元 。 -

AI 營收:預計將達 82億美元,按年翻倍(+100%),

顯示AI業務佔比將持續擴大。 -

獲利指標:預計調整後 EBITDA 利潤率約為 67% 。需留意的是,CFO 指出由於AI產品(特別是利潤較薄的AI伺服器機櫃)佔比提升,

預期Q1毛利率將較前一季下滑約1個百分點 。

-

總結

-

財報質素:從數據層面看,博通本季營收與EPS均超越市場共識,

且給出的下季指引亦優於預期,反映其核心業務—— 尤其是AI晶片與軟體整合——仍處於高速增長軌道 。 -

市場觀點與股價反應:儘管基本面數據強勁,股價在盤後卻出現「

由升轉跌」的走勢 。綜合市場分析,這主要反映了投資者對兩個方面的考量:

-

利潤率結構疑慮:隨著公司轉向銷售包含非自家組件(如記憶體、

散熱)的完整AI機櫃,雖然推升了營收總額, 但此類硬體業務利潤空間較低, 導致整體毛利率百分比面臨結構性下行壓力 。 -

預期博弈:市場對AI概念股的預期極高,

部分投資者對管理層披露的730億美元積壓訂單解讀分歧( 有擔憂未達極高預期或視為封頂),加上股價前期已有顯著升幅, 引發了部分「好消息出貨」(Sell the news) 的情緒與獲利回吐壓力 。

合規免責聲明

本文僅供資料及教育用途,不構成任何投資建議或招攬。

【謎米財經分析報告】 博通與 ASIC:AI 基礎設施的結構性轉折

Dec 18, 2025

日期: 2025年12月14日 Kila

超級懶人包

-

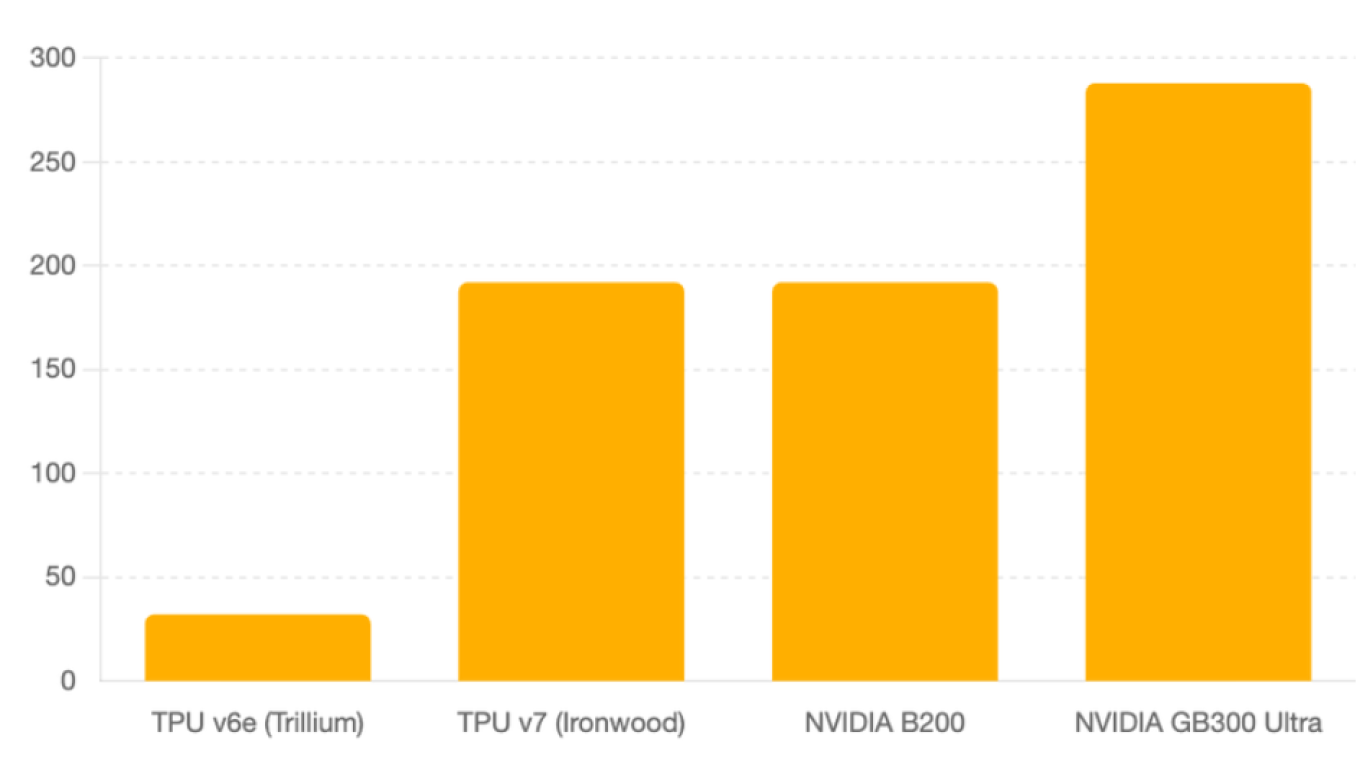

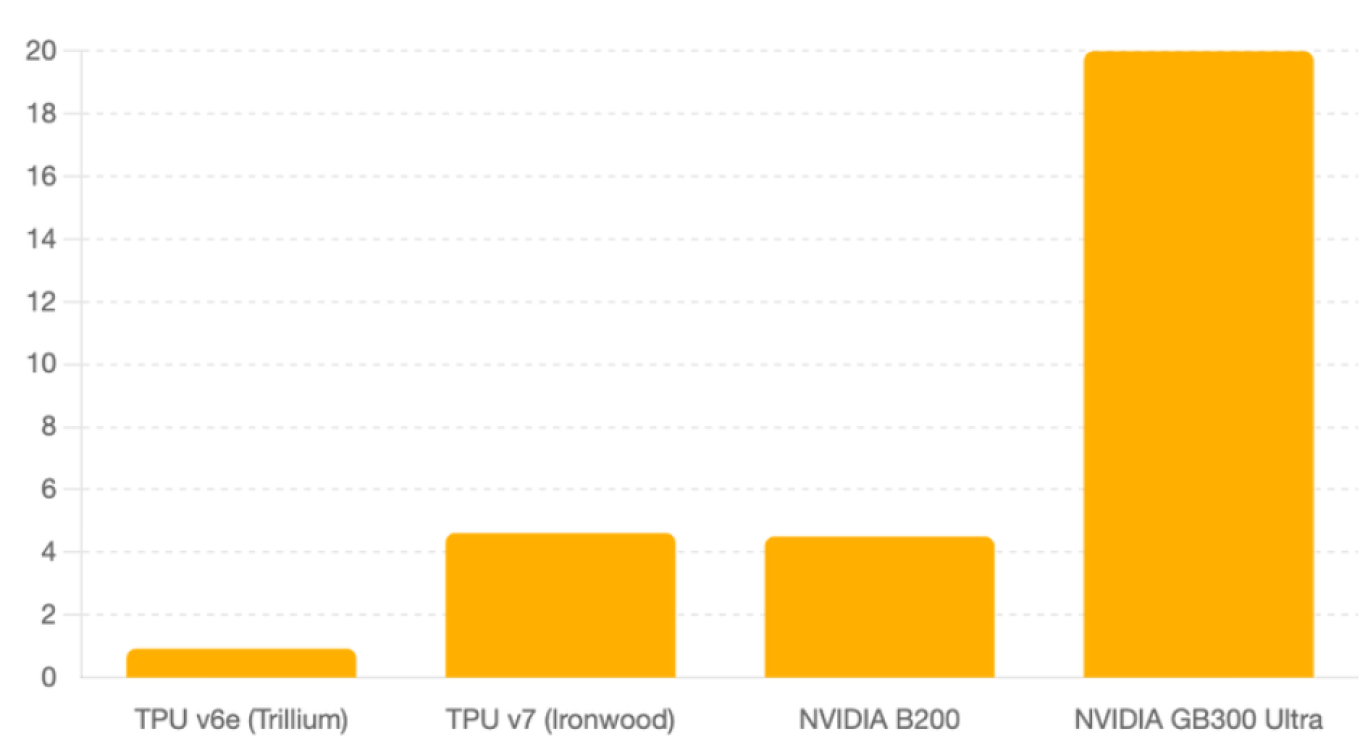

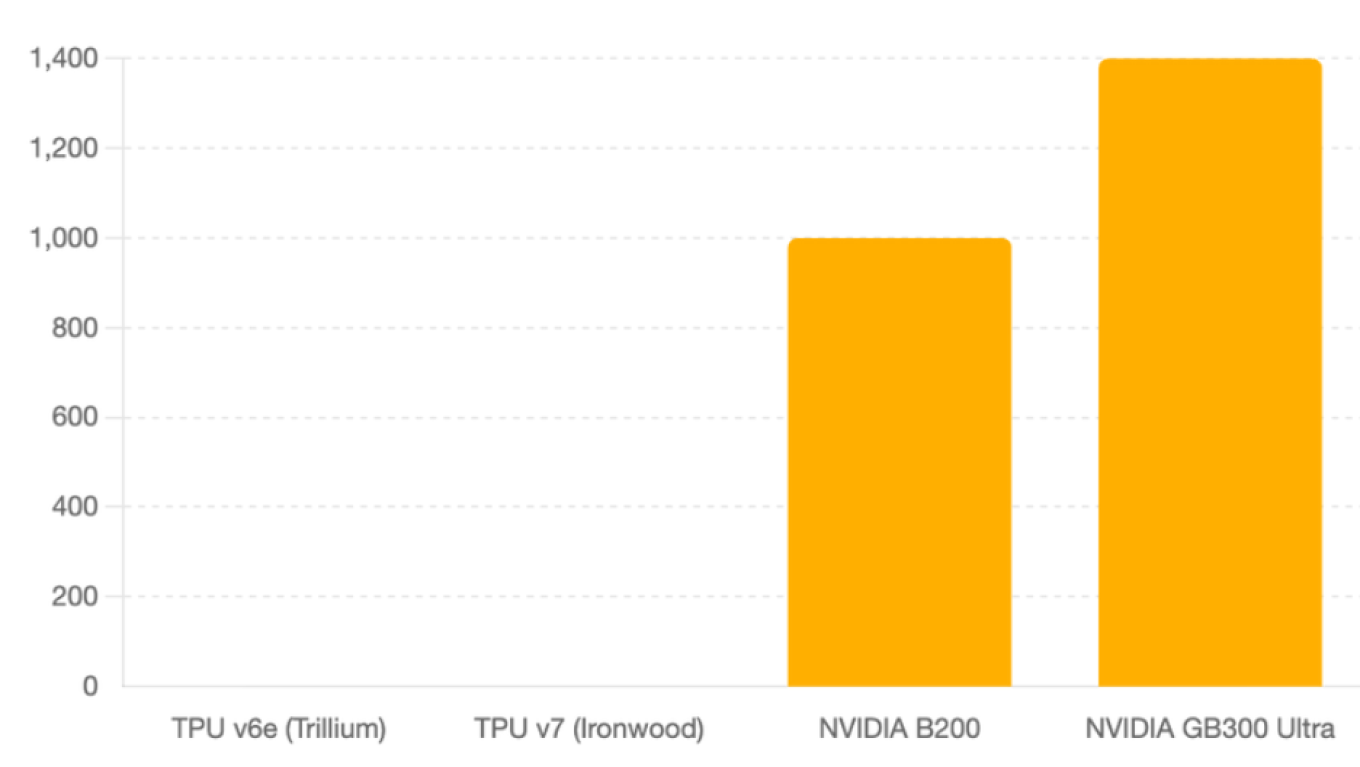

技術差距的真相: 隨著 Nvidia B300 (Blackwell Ultra) 的推出,通用 GPU 在單卡性能上再次拉開了與 Google TPU v7 "Ironwood" 的距離。B300 憑藉 288GB HBM3e(比 TPU v7 多 50%)與獨有的 FP4 精度(算力是 TPU v7 FP8 的 4 倍以上),在「超大模型推理」與「單卡吞吐量」

上確立了絕對優勢。 -

ASIC 的生存空間: 雖然單卡打不過 B300,但 TPU v7 的戰略價值並未消失。對於Google、Anthropic 而言,TPU 的優勢在於「叢集性價比 (Cluster TCO)」。透過 9,216顆晶片 的超大規模互連與較低的硬體成本,TPU 在「訓練」與「大規模標準化推理」上,依然能提供比 Nvidia 方案低 30% 左右的總擁有成本。

-

市場格局修正: 「極致性能看 Nvidia B300,規模效益看 ASIC」。Nvidia B300 將壟斷最頂級、對延遲最敏感的推理市場;而博通與 Google 則會瓜分那些對成本敏感、負載穩定的主要流量。

一、博通 (AVGO) 財報深度拆解 —— 基礎設施的真實數據

在 AI 基礎設施的建設浪潮中,Nvidia 提供了運算核心,而博通則控制了數據傳輸的命脈。要理解 ASIC 的未來發展,必須先分析博通最新的財務報表,因為這反映了非 Nvidia 陣營的資本支出(CapEx)流向。

1. 數據解讀:AI 營收的結構性增長

博通最新的財報呈現出「雙速增長」的態勢:傳統軟體與非 AI 半導體業務保持穩健,而 AI 相關業務則呈現指數級增長。

-

整體財務概況:博通在最新季度繼續展現了強大的盈利能力。

其整體營收與淨利維持高水準增長,主要得益於軟體業務(如 VMware)的高毛利與半導體業務的強勁需求。 這種穩健的自由現金流為其在 AI ASIC 與連接技術上的持續研發投入提供了資金支持。 -

AI 營收的關鍵指標:分析重點在於 「半導體解決方案 (Semiconductor Solutions)」 部門中的 AI 貢獻度

-

積壓訂單 (Backlog): 管理層揭露了高達 730 億美元 的 AI 產品積壓訂單。這顯示博通未來的產能已被高度預訂,

需求的確定性極高,主要來自於超大規模雲端服務商( Hyperscalers) 對客製化晶片與高頻寬網絡設備的需求。 -

營收佔比: AI 相關營收(包含 ASIC 與 Networking)在半導體部門的佔比持續攀升,

已成為公司增長的核心驅動力。這並非短期波動, 而是基礎設施支出的結構性轉變。

-

2. Networking (網絡) 與 ASIC 的連動關係

投資者往往聚焦於 ASIC 晶片本身(如 TPU),卻忽略了博通真正的競爭壁壘——連接性(

-

Networking 作為先行指標:在 AI 叢集中,晶片算力越強,對數據傳輸頻寬的要求就越高。博通的 Tomahawk 5 (乙太網交換晶片) 和 Jericho 3-AI 是目前構建大規模 AI 叢集的主要方案之一。財報顯示 Networking 業務的激增,這直接暗示了 Google、Meta 等企業正在大規模擴建 TPU/MTIA 叢集。因為每一顆 ASIC 的部署,都需要相應的高速連接端口來支持數據交換。

二、ASIC 的商業本質 —— IP 授權與戰略同盟

Google 與博通的合作關係,並非單純的「代工製造」,

1. 合作模式:IP 授權費 (IP Tax) 與規模效應

Google 擁有 TPU 的核心架構設計(矩陣運算單元),

博通的角色: 提供經過驗證的 SerDes IP、混合訊號技術以及後端的實體設計服務。

商業邏輯: 博通向 Google 收取的費用不僅包含 NRE (一次性工程費用),更包含基於出貨量的 IP 授權費。只要 Google 繼續擴大 TPU 規模,博通就能持續從每一顆晶片中獲取利潤。

2. 客戶結構分析:從內部使用到外部擴張

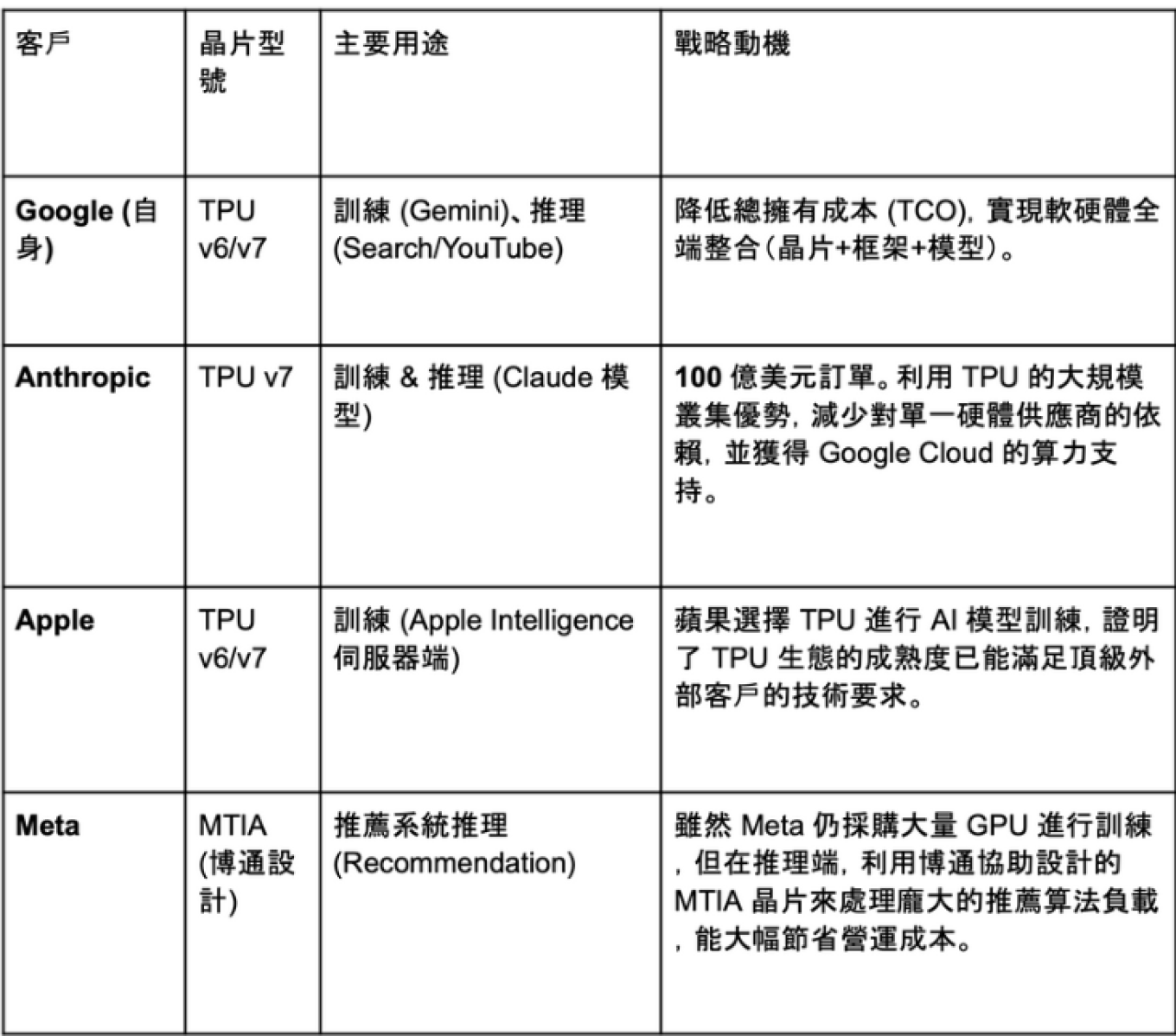

ASIC 過去被視為 Google 的內部專用工具,但 2025 年的數據顯示,這一生態正在向外擴張,

Google TPU / 博通 ASIC 核心客戶

●Anthropic 的戰略意義:Anthropic 作為 OpenAI 的主要競爭對手,選擇下單 100 億美元購買 TPU 算力,這證實了 TPU 在前沿大模型訓練上的能力已具備競爭力。這不僅是 Google Cloud 的業務勝利,也間接穩固了博通 ASIC 業務的長期訂單。

3. 觀點分析:博通與 Google 的視角差異

-

博通的觀點(積極): 認為 ASIC 是解決 AI 算力成本問題的關鍵方案。通用 GPU 對於特定的成熟負載(如推薦系統、搜尋索引)而言,

包含了許多不必要的電晶體與功耗。隨著 AI 應用從「訓練」階段走向大規模「推理」階段,專用晶片 (ASIC) 的市場份額將結構性上升。 -

Google 的觀點(務實): 對 ASIC 充滿信心,但也關注供應鏈的風險。Google 並未完全放棄通用 GPU,而是採取「雙軌策略」:在 TPU 產能受限或軟體適配不及時,依然採購 Nvidia GPU 以確保業務連續性。這並非對 ASIC 技術悲觀,而是對供應鏈風險的避險措施。

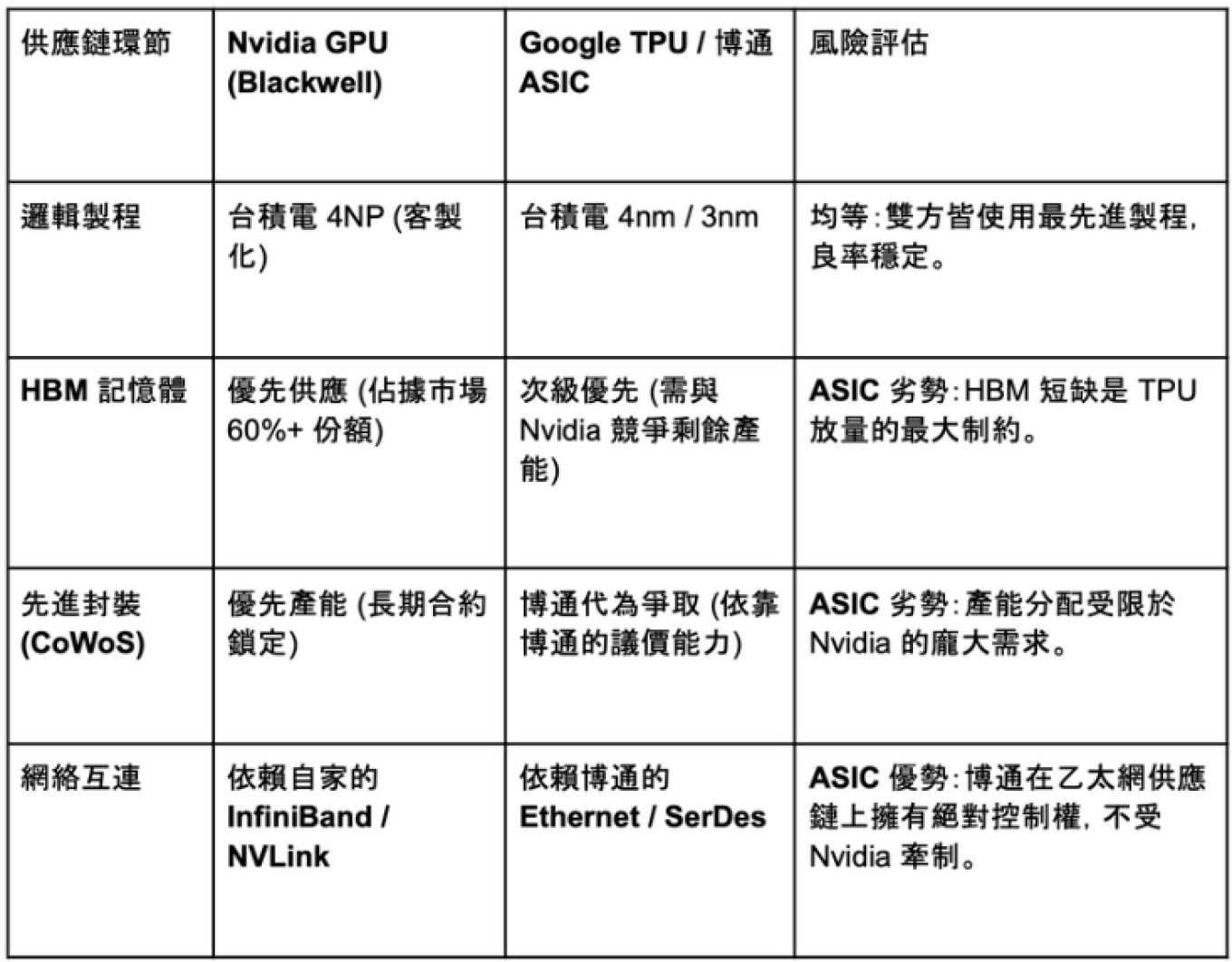

三、供應鏈的真實瓶頸 —— 產能與記憶體的博弈

關於「TPU 無法生產」的市場傳言,其實質並非晶片設計缺陷,

1. 晶片有貨,瓶頸在 HBM

-

市場傳言 TPU 產能受阻,事實上問題的根源在於記憶體。TPU v6/v7 與 Nvidia Blackwell B200 都在爭奪同一種戰略物資——HBM3e (High Bandwidth Memory)。

-

HBM 的排擠效應:AI 模型對記憶體頻寬的需求呈指數級增長。Google 的 TPU v7 為了匹配其強大的矩陣運算能力,必須搭載大容量的 HBM3e。然而,SK 海力士與美光的大部分 HBM3e 產能已被 Nvidia 包下。這導致 Google 與博通必須在供應鏈中進行激烈的產能爭奪,這種「有錢買不到貨」

的現象,被外界誤讀為 TPU 本身的生產問題。 -

台積電 CoWoS 配額戰:所有高效能 AI 晶片(無論是 GPU 還是 ASIC)都必須使用台積電的 CoWoS (Chip-on-Wafer-on-Substrate) 先進封裝技術將邏輯晶片與 HBM 整合。

-

現狀: 台積電雖然積極擴產,但 CoWoS 產能依然供不應求。Nvidia 佔據了最大份額的產能。

-

博通的角色: 作為台積電的頂級客戶,博通利用其龐大的訂單量(涵蓋 Google TPU、Meta MTIA 等)為 ASIC 陣營爭取到了關鍵的 CoWoS 配額,確保了TPU v7 的量產進度不被完全邊緣化。

-

2. GPU 與 ASIC 在供應鏈上面臨的不同挑戰:

四、市場二元論 —— 訓練與推理的分道揚鑣

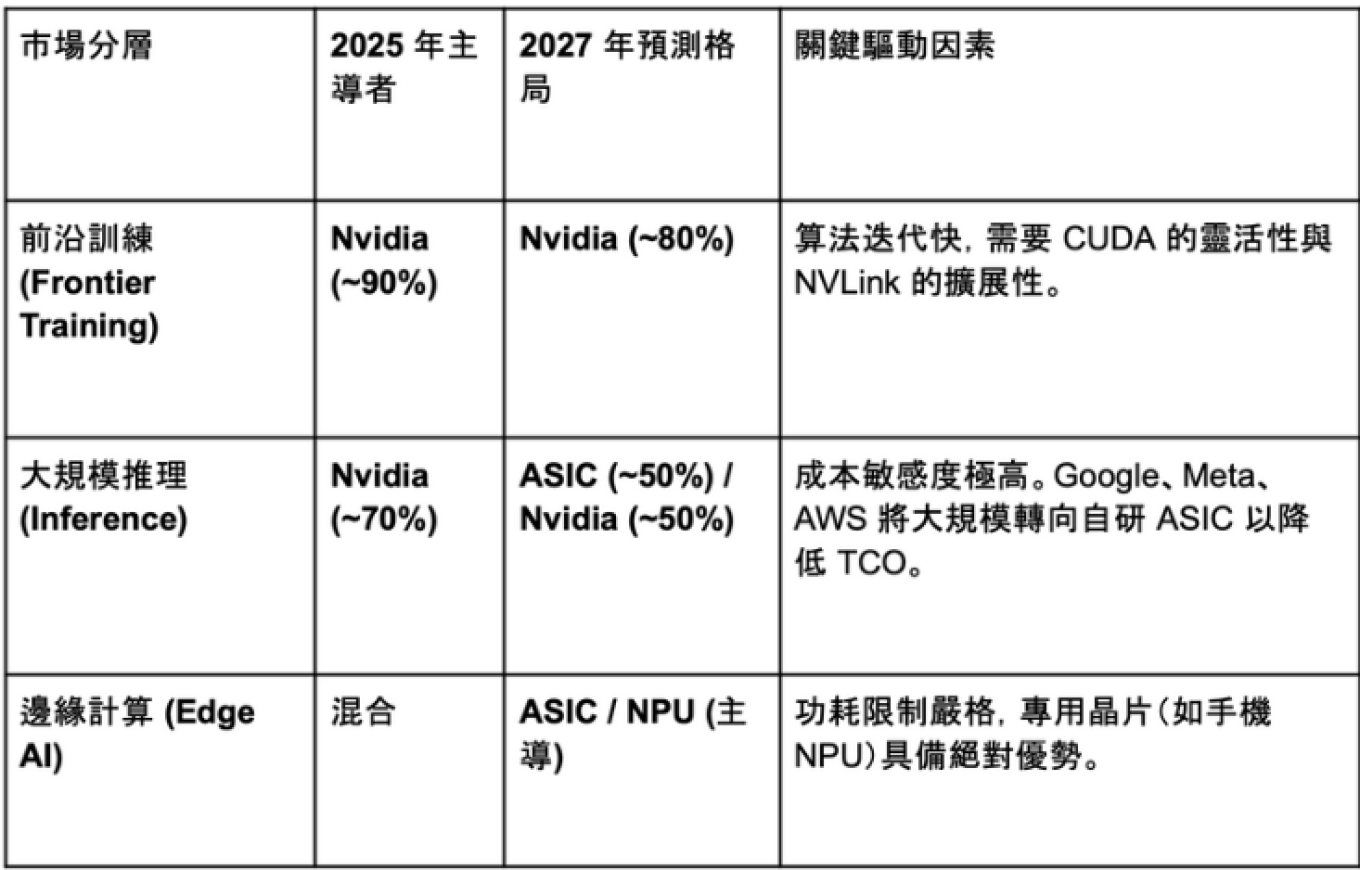

未來的 AI 晶片市場不會是「贏家通吃」,而是會根據工作負載的特性,

1. 訓練市場:Nvidia 的防線

在模型訓練階段,演算法迭代速度極快,新的架構(如 Transformer 的變體、SSM 等)層出不窮。

-

GPU 的優勢: 通用性(Programmability)。開發者可以隨時透過 CUDA 調整底層算子,適應新的算法。

-

ASIC 的劣勢: 硬體架構相對固定。如果針對某一算法優化的 ASIC(如針對Transformer 優化)遇到算法大改,其效率優勢可能瞬間消失。

-

結論: Nvidia 將繼續統治 前沿模型訓練 市場,因為這裡需要的是靈活性與探索能力。

2. 推理市場:ASIC 的主場

當一個模型(如 Gemini、Llama 3)訓練完成並大規模部署給數十億用戶使用時,

-

ASIC 的成本優勢:Google 透過博通開發客製化 ASIC,旨在解決「成本詛咒」。專用晶片剔除了 GPU 中不必要的圖形渲染與通用計算單元,專注於矩陣乘法。

-

數據支撐: 根據業界估算,在處理相同規模的推理請求時,TPU/ASIC 的能耗僅為 GPU 的 50%-60%。對於擁有數百萬顆晶片的 Google 或 Meta 而言,這意味著每年數十億美元的電費節省。

-

應用場景鎖定:ASIC 將主導以下場景

1. 搜尋引擎與推薦系統: Google Search、YouTube 推薦、Meta 廣告投放。這些算法相對穩定,且吞吐量極大。

2. 生成式 AI 推理: 當 Gemini 或 ChatGPT 的架構穩定後,使用 ASIC 進行推理是降低 API 成本的唯一途徑 。

3. 市場份額預測

基於當前資本支出趨勢與技術特性,

ASIC 不會完全取代 GPU,但會拿走利潤豐厚、規模最大的「推理蛋糕」。

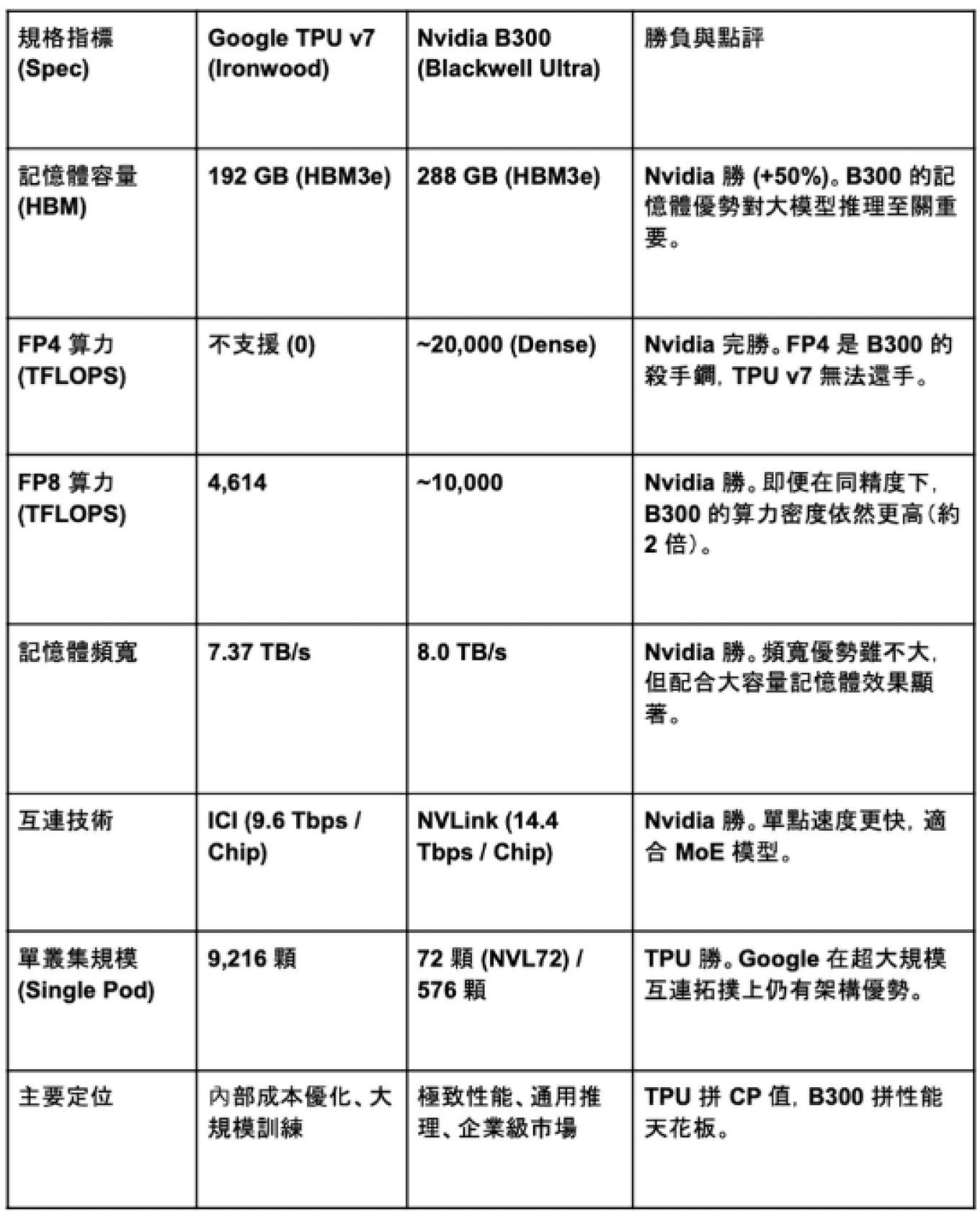

五、技術硬碰硬 —— TPU v7 vs. Nvidia Blackwell

如果說商業模式是戰略,那麼晶片規格就是戰術。面對 Nvidia 推出的加強版旗艦 B300 (Blackwell Ultra),Google TPU v7 雖然在單卡規格上落後,但仍試圖以「叢集戰術」與「成本優勢」

1. 規格對決:暴力堆料 vs. 夠用哲學

Nvidia B300 展現了「暴力堆料」的極致,而 TPU v7 則體現了 Google「夠用就好」的工程哲學。

-

記憶體容量 (HBM): 這是雙方差距最大的地方。Nvidia B300 配備了 288 GB HBM3e,而 TPU v7 僅有 192 GB。 B300 單卡可以裝載更大的模型(或更大的 KV Cache),這意味著在處理長文本推理或超大模型時,B300 需要的晶片數量更少,通訊開銷更低。TPU v7 則需要更多晶片來處理同樣的任務。

-

算力精度 (Precision):

-

Nvidia B300: 支援 FP4 (4-bit) 精度,理論算力高達 20 PFLOPS。這是一種「降維打擊」,能將推理速度提升一倍。

-

Google TPU v7: 僅支援到 FP8,算力約 4.6 PFLOPS。在帳面算力上,雙方差距擴大到 4 倍以上。

-

-

互連擴展性 (Interconnect): Google 唯一的優勢依然是擴展性。雖然單點慢,但 TPU v7 的 ICI 技術支持單一叢集(Pod)容納 9,216 顆晶片,這讓它在處理需要「萬卡級別」並行訓練的任務時,

依然具備極高的線性加速比,且無需購買昂貴的 InfiniBand 交換機。

2. TCO (總擁有成本) 分析:為什麼還選 TPU?

既然 B300 性能這麼強,為什麼 Anthropic 還要買 100 億美元的 TPU?答案是 「每美元算力(Performance per Dollar)」。

-

溢價問題: Nvidia B300 的定價極高(包含高昂的 HBM 成本與品牌溢價)。

-

成本效益: 對於 Google 和 Anthropic 來說,雖然 TPU v7 單卡弱,但「三顆 TPU 換一顆 B300」在成本上可能打平,而在功耗與散熱上,TPU 的脈動陣列架構在特定負載下依然更省電。這使得在大規模、

長時間的訓練任務中,TPU 叢集仍是更划算的選擇。

六、生態系統與軟體壁壘 —— 轉換成本的考驗

硬體只是入場券,軟體才是護城河。Nvidia 擁有 CUDA,Google 則擁有 JAX 與 XLA (Accelerated Linear Algebra)。

1. CUDA vs. JAX/XLA:從壟斷到雙寡頭

-

CUDA 的黏性: 絕大多數 AI 研究人員習慣使用 PyTorch + CUDA 進行開發。這是Nvidia 最堅固的壁壘,導致許多企業不敢輕易更換硬體。

-

Google 的突圍: Google 透過 JAX 框架和 XLA 編譯器,試圖打破這一壟斷。

-

JAX 的優勢: 在處理大規模並行運算(如大模型訓練)時,JAX 比 PyTorch 更具優勢。

-

兼容性戰略: Google 積極優化 PyTorch/XLA,讓開發者可以用熟悉的 PyTorch 語法在 TPU 上運行,大幅降低了遷移門檻。這使得「去 CUDA 化」不再是不可能的任務。

-

2. 生態外溢:Apple 與 Anthropic 的戰略背書

TPU 生態已經不再封閉,它正在形成一個強大的「反 Nvidia 聯盟」。

Apple 的選擇: Apple 在其 Apple Intelligence 的技術文件中明確指出,其伺服器端模型是在 Google TPU 上訓練的。這不僅是因為成本,更是因為 TPU 在大規模叢集管理上的穩定性。Apple 的背書證明了 TPU 已具備服務全球頂級科技公司的能力。

Anthropic 的聯盟: Anthropic 與 Google 的深度綁定(100 億美元 TPU 訂單),證明了對於頂級 AI 實驗室而言,TPU 已經是與 GPU 平起平坐的選擇。這打破了「只有Nvidia 能訓練最強模型」的信仰。

七、ASIC 亂戰時代與博通的角色

除了 Google TPU,整個科技巨頭圈都在加速 ASIC 的研發,而博通是這場軍備競賽的最大受益者。

1. 群雄並起:Meta 與 AWS 的追趕

-

Meta (MTIA): Meta 已經量產了其自研的 MTIA 晶片(由博通協助設計),專注於推薦系統的推理。

這分流了原本屬於 Nvidia 的推理市場份額。 -

AWS (Trainium 2): 雖然性能尚未追平 TPU v7,但 AWS 也在積極推動 Trainium 2,試圖在自己的雲端生態中建立第二選擇。

2. 博通的「IP 稅」模式

在這場 ASIC 混戰中,博通處於一個「不敗」的位置。

-

無論是 Google TPU、Meta MTIA 還是 ByteDance 的自研晶片,只要它們需要高效能的 SerDes 和 Ethernet 連接,就需要向博通支付費用。

-

博通的商業模式類似於向淘金者收稅:

它不需承擔最終模型是否成功的風險,只要 AI 算力需求持續增長,它的 IP 授權費與晶片銷售就會隨之增長。

Hardcore Technical Deep Dive

這是一個專為技術讀者與深度研究者的部份。

報告的主體聚焦於財務數據、

互連的藝術 —— 3D Torus (TPU) vs. Fat Tree (GPU)

在超大規模 AI 訓練中,單晶片的算力邊際效應遞減,通訊開銷 (Communication Overhead)成為決定叢集效率的關鍵。Google 與 Nvidia 選擇了兩條截然不同的拓撲路徑。

1. Google TPU 的 3D Torus (環面) 架構

-

拓撲結構: TPU 晶片之間透過 ICI (Inter-Chip Interconnect) 直接互連,形成一個立體的網狀結構(

類似一個甜甜圈形狀的立方體)。每個 TPU 直接連接其上、下、左、右、前、後的鄰居。 -

技術優勢:

-

線性擴展性: 這種結構允許 Google 構建極其巨大的單一 Pod。TPU v7 的單一Pod 可容納 9,216 顆晶片,且無需使用昂貴的頂層交換機 (ToR Switches)。

-

OCS (光路交換器): Google 引入了 Palomar OCS 技術,透過微機電系統(MEMS) 鏡面反射光束來動態改變拓撲連接。這讓 TPU 叢集可以繞過故障節點,或根據模型需求動態調整拓撲形狀,

大幅提升了大規模訓練的穩定性。

-

-

劣勢與解法: 節點間跳數 (Hops) 較多,長距離通訊延遲較高。Google 透過 XLA 編譯器 進行「計算通訊重疊 (Compute-Communication Overlap)」,將相關的數據分配在物理相鄰的晶片上,

最大限度減少長距離傳輸。

2. Nvidia GPU 的 Fat Tree (胖樹) 架構

-

拓撲結構: 基於 InfiniBand 或 Ethernet 的 Spine-Leaf 架構。所有 GPU 都連接到交換機,交換機再連接到更高層的交換機。

-

技術優勢:

-

低直徑 (Low Diameter): 任意兩個節點之間的通訊跳數很少,全局通訊(All-to-

All)的延遲極低。 -

NVLink 域: 在 NVL72 機櫃內部,72 顆 B200 透過銅纜背板實現全互連,如同「一顆巨型GPU」,

這是目前業界最強的 Scale-up 方案。

-

-

劣勢: 成本與功耗。隨著節點數量增加,

所需的交換機與光模組數量呈指數級增長,這也是為何博通的 Networking 業務如此賺錢的原因。

脈動陣列 (Systolic Arrays) —— 能效比的物理本質

為何 ASIC 在推理任務上的能效比(Performance/Watt)能比 GPU 高出 40%-50%?答案在於數據流動的方式。

-

GPU (SIMT 架構):

GPU 本質上是為圖形渲染設計的,保留了大量的指令解碼、暫存器 (Registers) 和快取 (Cache) 控制單元。

-

運算流程: 每次執行矩陣乘法,GPU 都需要反覆從記憶體或快取中讀取數據到暫存器,計算完後再寫回。

這種頻繁的「讀-算-寫」過程消耗了大量能量,這就是所謂的 馮·諾伊曼瓶頸 (Von Neumann Bottleneck)。

-

-

TPU (脈動陣列架構):

TPU 的核心是 MXU (Matrix Multiply Unit)。它採用 Weight Stationary (權重駐留) 的數據流設計。

-

運算流程: 數據就像心臟泵血一樣,隨著時鐘週期在運算單元陣列中流動。

權重數據被預先加載並固定在運算單元中,輸入數據( Activations)流過陣列, 在流動過程中完成乘法累加運算,最後直接輸出結果。 -

優勢: 數據在陣列內部被重複利用數萬次,極大減少了對記憶體的訪問。

這使得 TPU 的晶片面積可以更多地用於運算單元,而非控制單元, 從而實現了極致的能效比。

-

核心數據

Google TPU v7 Ironwood vs. Nvidia Blackwell B300 規格對比

全球主要 ASIC 陣營版圖 (The Anti-Nvidia Alliance)

博通作為這些專案背後的主要 IP 供應商,其實際控制力遠超表面

合規免責聲明

本文僅供資料及教育用途,不構成任何投資建議或招攬。

新股及話題股票報告 Coinbase(COIN):加密帝國的王者歸來

July 18, 2025

當加密貨幣從邊緣走向主流的歷史進程中,沒有任何一家公司比Coinbase更能代表這場金融革命的縮影。作為美國首家上市的加密貨幣交易所,Coinbase不僅是比特幣ETF浪潮的最大 受益者,更是特朗普政府「加密友好」政策下的核心標的。然而,在股價創下398美元歷史新 高、市值突破千億美元大關的背後,這家「數位黃金管道」究竟還有多少想象空間?

公司架構:從交易所到加密生態帝國 核心定位與發展歷程

Coinbase成立於2012年,總部位於舊金山,是美國規模最大、監管最完善的加密貨幣交易平台。公司於2021年4月以直接上市方式登陸納斯達克,成為首家在主要證券交易所公開交易的加密貨幣公司,象徵著數位資產正式踏入主流金融舞台。

從單純的比特幣錢包服務起家,Coinbase已演化為涵蓋交易、託管、支付、區塊鏈基礎設施的 綜合性平台。公司服務超過1.1億註冊用戶,覆蓋100多個國家和地區,月活躍交易用戶達970 萬人,是全球加密貨幣普及化的重要推動力量。

業務版圖全景 Coinbase的業務架構可分為四大核心板塊:

- 零售交易業務(Consumer)

- Coinbase平台:面向普通投資者的簡化交易界面,支持超過240種加密貨幣交易

- Coinbase Pro:專業交易者平台,提供進階圖表、更低手續費、高頻交易功能

- Coinbase Wallet:非託管錢包,用戶擁有私鑰完全控制權

- Coinbase One:會員訂閱服務,提供零手續費交易、優先客服等特權

- 機構服務業務(Institutional)

- Coinbase Prime:機構級交易平台,整合託管、交易、借貸、質押等服務

- Coinbase Custody:機構級冷儲存託管服務,為對沖基金、家族辦公室等管理數位資產

- Coinbase Commerce:商戶支付解決方案,支持企業接受加密貨幣付款

- 區塊鏈基礎設施

- Base區塊鏈:Coinbase推出的Layer 2解決方案,2024年收入達2636萬美元,毛利率 91%

- 節點服務:為DeFi協議和Web3應用提供區塊鏈節點基礎設施

- Web3開發工具:API接口、SDK工具包等開發者服務

- 金融服務與創新業務

- USDC穩定幣合作:與Circle聯合發行USDC,分享利息收入

- 質押服務(Staking):為以太坊等PoS區塊鏈提供質押獎勵服務

- 衍生品交易:通過收購Deribit進軍期權和期貨市場

- 借貸服務:基於加密資產的抵押借貸產品

- 衍生品交易:通過收購Deribit進軍期權和期貨市場

- 借貸服務:基於加密資產的抵押借貸產品

深度財務解析:盈利模式與成長軌跡

營收結構變遷

從最新財報數據來看,Coinbase的營收結構正在經歷關鍵轉型。2025年Q1總營收196億美元中,交易收入126億美元佔64%,訂閱與服務收入69.8億美元佔36%。這一比例較2021年牛市高峰期的「90% vs 10%」已有顯著改善,反映公司成功降低對純交易手續費的依賴。

交易收入分析:

- 散戶交易貢獻約95%,機構交易佔5%

- 平均交易手續費率約0.6%,高於競爭對手但反映品牌溢價

- 交易量與比特幣價格相關係數高達0.85,週期性特徵明顯

訂閱與服務收入細分:

- USDC利息收入:受益於美聯儲高利率環境,2024年貢獻約40億美元

- 質押獎勵:從用戶質押收益中抽取25%佣金,年收入約15億美元

- 託管服務:機構託管資產管理總額(AUC)達2120億美元,季增250億美元

- 其他服務:包括API使用費、商戶支付等新興業務

盈利能力深度剖析

Coinbase展現出軟體公司的典型特徵:高毛利率(84.5%)、高營運槓桿、強現金產生能力。但其盈利波動性也極為驚人:

毛利率穩定性:過去三年毛利率維持在82-86%區間,顯示平台型商業模式的定價權。即使在2022年加密寒冬期間,毛利率仍保持80%以上,證明其成本結構的優異性。

營運槓桿效應:固定成本主要包括人力費用(約30億美元/年)、技術開發(約25億美元/年)、行銷費用(波動較大,牛市期間可達40億美元/年)。當交易量激增時,邊際成本幾乎為零,營運槓桿效應顯著。

現金流特性:2024年調整後EBITDA達79億美元,自由現金流約65億美元。公司持有現金及等價物805億美元,債務僅46億美元,淨現金位置為投資擴張提供充足彈藥。

歷史業績回顧:

- 2021年牛市高峰:營收784億美元,淨利362億美元,淨利率46%

- 2022年熊市低谷:營收319億美元,淨虧損263億美元,虧損主因是加密資產減值

- 2023年復甦期:營收311億美元,淨利95億美元,成功扭虧為盈

- 2024年再起飛:營收656億美元,淨利258億美元,重回高成長軌道

競爭格局:寡頭壟斷下的護城河構築

市場地位與競爭態勢

在全球加密貨幣交易所版圖中,Coinbase雖然交易量排名第六(全球市佔約6%),但在美國本 土市場擁有絕對統治地位,控制約61%的美國比特幣現貨交易量。這種「全球分散、本土集中」 的格局,正是其競爭優勢的核心所在。

主要競爭對手分析:

- Binance(全球龍頭,監管困境)

- 全球市佔率38%,交易量遙遙領先

- 手續費率最低(0.1%),產品線最豐富

- 致命弱點:創始人趙長鵬認罪服刑,美國業務幾乎歸零

- 面臨多國監管打壓,長期可持續性存疑

- Kraken(美國本土競爭者)

- 市佔率約3-4%,老牌交易所品牌信譽佳 ● 技術實力強,支援進階交易功能

- 劣勢:規模偏小,資源有限,機構服務薄弱

- Robinhood(零佣金策略)

- 散戶用戶基礎龐大(約2300萬用戶) ● 零佣金股票交易向加密領域延伸

- 弱點:可交易幣種有限,缺乏專業功能

護城河深度解析

監管合規護城河(最深層): Coinbase在美國48個州持有貨幣服務業務許可證,是紐約州 BitLicense的少數持有者之一,也是唯一在納斯達克公開交易的加密交易所。這種監管優勢具 備以下特點:

- 時間護城河:競爭對手需要5-10年才能複製相同的合規體系

- 成本護城河:合規建設需要數億美元投入和專業團隊

- 信任護城河:監管機構、機構投資者、企業客戶的首選夥伴

品牌信任護城河

- 安全記錄:成立12年來未發生重大駭客事件,用戶資金安全性獲得驗證

- 透明度:公開財務報表、定期審計,相較於離岸交易所更具可信度

- FDIC保險:美元存款享有聯邦存款保險,進一步增強用戶信心

技術與產品護城河

- 用戶體驗:介面簡潔易用,對加密新手友善度最高

- 產品生態:從錢包、交易到DeFi、NFT的全方位服務

- API生態:超過1萬名開發者使用Coinbase API,形成生態鎖定效應

- 流動性優勢:美國市場最大交易量帶來最佳執行價格

- 機構網絡:與BlackRock、富達等資管巨頭的深度合作關係

- 開發者生態:Base區塊鏈吸引DeFi項目和Web3應用

業務深度剖析:平台經濟學的完美詮釋

交易業務:規模經濟的典型體現

Coinbase的交易業務展現出平台經濟學的核心特徵:邊際成本遞減、網絡效應遞增、贏者通吃。

定價策略分析:

- 散戶手續費:0.5-1.5%(依交易額而定),較競爭對手高30-50%

- 機構手續費:0.1-0.25%,與國際競爭對手持平

- 溢價原因:品牌信任、監管合規、流動性保證、客戶服務

用戶行為洞察: 從用戶數據可以發現,Coinbase用戶呈現明顯的「長期持有」特徵。月活躍交 易用戶僅為註冊用戶的8.8%(970萬/1.1億),但平均每用戶資產價值(ARPU)高達2.2萬美元, 遠超競爭對手。這種「低頻高價值」的用戶結構,為公司提供了穩定的收入基礎。

託管業務:機構化浪潮的核心受益者 Coinbase託管服務管理資產總額達2120億美元,是全球最大的機構級加密資產託管方。這項

業務的戰略價值遠超其直接收入貢獻: 客戶結構:

- 企業客戶:特斯拉、MicroStrategy等持有比特幣的上市公司 ● 投資機構:對沖基金、家族辦公室、養老基金等

- ETF產品:BlackRock、富達、Grayscale等ETF的底層託管方

收費模式:

- 託管費:年費率0.1-0.35%(依資產規模而定) ● 交易費:機構客戶交易時的手續費分成

- 增值服務:質押、借貸、衍生品等附加產品

USDC合作:穩定幣生態的戰略卡位 Coinbase與Circle的USDC合作夥伴關係,是其最被低估的戰略資產之一。根據協議,

Coinbase可獲得USDC儲備金利息收入的50%分成。 USDC市場地位:

- 市值約1230億美元,全球第二大穩定幣

- 在合規穩定幣市場佔據70%以上份額

- 美國政府態度友好,GENIUS法案有望進一步推動採用

收入貢獻:

● 2024年USDC利息收入約40億美元

● 隨著穩定幣市場擴張,預計2025年可達60億美元 ● 這部分收入受利率環境影響,但相對穩定

Base區塊鏈:Web3基礎設施的先發優勢

Base作為Coinbase推出的Layer 2區塊鏈,2024年收入達2636萬美元,毛利率高達91%,展現

了驚人的盈利潛力。 技術優勢:

- 基於Optimism技術,交易速度快、成本低 ● 與以太坊完全兼容,降低開發者遷移成本 ● Coinbase生態整合,用戶體驗優化

生態發展:

- 總鎖倉價值(TVL)超過40億美元

- 日均交易量約500萬筆

- 吸引超過300個DeFi和Web3項目部署

估值框架:成長溢價vs週期風險

當前估值水準分析

Coinbase當前市值988億美元,對應市盈率72倍,看似昂貴但需要動態分析: 歷史估值比較:

- 2021年牛市高峰:市盈率20倍(但基於異常高盈利)

- 2022年熊市低谷:虧損狀態,P/E無意義

- 2023年復甦期:市盈率45倍

- 當前水準:72倍(基於Q1低盈利,具誤導性)

合理估值區間測算 方法一:P/E估值法

- 2025年預期EPS:5.76美元

- 合理P/E區間:35-50倍(考慮成長性和週期性)

- 目標價區間:200-290美元

方法二:EV/Sales估值法

- 2025年預期營收:738億美元

- 合理EV/Sales:8-12倍(對比高成長科技股)

- 目標價區間:240-360美元

方法三:分部估值法

- 交易業務:5倍營收倍數

- 託管業務:15倍營收倍數 ● USDC收入:25倍營收倍數 ● 新興業務:20倍營收倍數 ● 綜合目標價:280-320美元

催化劑與風險並重:機遇與挑戰的平衡

近期關鍵催化劑

- 監管環境改善

- SEC撤回訴訟預期,法律風險基本解除

- 穩定幣法案推進,為USDC收入提供法律保障 ● 特朗普政府支持,政策風險顯著降低

- 機構化進程加速

- 比特幣ETF資金持續流入,2025年已超過150億美元

- 企業配置趨勢:更多上市公司將比特幣納入資產負債表

- 養老基金、主權基金開始配置,帶來長期穩定需求

- 業務擴張進展

- Deribit收購整合,衍生品業務貢獻增量收入

- Base區塊鏈生態繁榮,Web3基礎設施收入快速增長

- 國際市場拓展,歐洲、亞洲市場許可證陸續獲得

主要風險因素

- 估值過高風險 當前72倍市盈率已充分反映樂觀預期,任何負面消息都可能引發大幅回調。特別是如果2025年下半年聯準會開始降息,USDC利息收入將明顯下降,可能觸發估值重估。

- 市場週期性風險 加密貨幣市場的週期性特徵依然明顯。一旦比特幣價格出現2022年式的深度調整(下跌70%以上),交易量將急劇萎縮,Coinbase業績將面臨斷崖式下跌。

- 競爭加劇風險 傳統金融巨頭如富達、嘉信理財正加速佈局加密業務。這些機構擁有龐大客戶基礎和資本實力,長期可能分食Coinbase的市場份額,特別是在機構客戶領域。

- 技術替代風險 去中心化交易所(DEX)的快速發展,可能從長期改變交易格局。雖然目前 DEX主要服務DeFi原生用戶,但隨著技術成熟和用戶體驗改善,可能對中心化交易所構成威 脅。

投資邏輯總結

核心看多理由:

- 寡頭地位:美國市場絕對領導者,監管護城河深不可測

- 機構化浪潮:比特幣ETF、企業配置等長期趨勢的最大受益者

- 收入多元化:非交易收入佔比提升至36%,降低週期性依賴

- 政策利好:特朗普政府支持,監管環境根本好轉

- 技術創新:Base區塊鏈等新業務開拓廣闊成長空間

關鍵風險提示:

- 估值拉伸:72倍市盈率充分反映樂觀預期,安全邊際有限

- 週期依賴:64%收入仍來自交易,對市場景氣度敏感性極高

- 利率敏感:USDC收入受利率環境影響,降息週期將面臨壓力

結論:Coinbase作為「加密貨幣時代的紐交所」,長期投資價值毋庸置疑。公司受益於數位資產 主流化的歷史趨勢,擁有難以複製的競爭優勢。

免責聲明: 本內容提供之報告內容係根據本公司認可之資料來源,並基於特定日期所做之判斷,但不保證其完整性或正確性,報告中所有的意見及預估,如有變更恕不另行通知。

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,並非針對特定對象提供專屬之投資建議。 文中所載資訊或任何意見,不構成任何買賣有價證券或其他投資標的之要約、宣傳或引誘等事項。對於本投資報告所討論或建議之任何證券、投資標的,或文中所討論或建議之投資策略,投資人應就其是否適合本身財務狀況與投資條件,進一步諮詢財務顧問的意見。

【謎米財經分析報告】 Google 帝國反擊戰 (三):搜索的黎明?

Nov 28, 2025

2025年11月26日 Kila

「搜尋引擎已死」、「Google 將成為下一個 Yahoo」。過去兩年,這類論調充斥著整個資本市場。投資者的邏輯很簡單:如果 AI 能直接給出答案,誰還會去點擊廣告連結?如果沒有點擊,Google 賴以生存的廣告帝國豈不是瞬間崩塌?

然而,當 Alphabet 公布了 2025 年第三季度的成績單時,這些質疑聲戛然而止。

單季營收首度突破 1,000 億美元,按年增長 16%。更重要的是,搜尋廣告業務並未如預期般萎縮,反而交出了雙位數增長的成績單。

這份財報不僅是財務數據的勝利,更是商業模式的證偽。本系列最終篇,我們將拆解 Google的「血液」——財務與現金流,看看這家巨頭如何透過財務工程與產品迭代,完成了對 AI 泡沫的壓力測試。

📝 超級懶人包

-

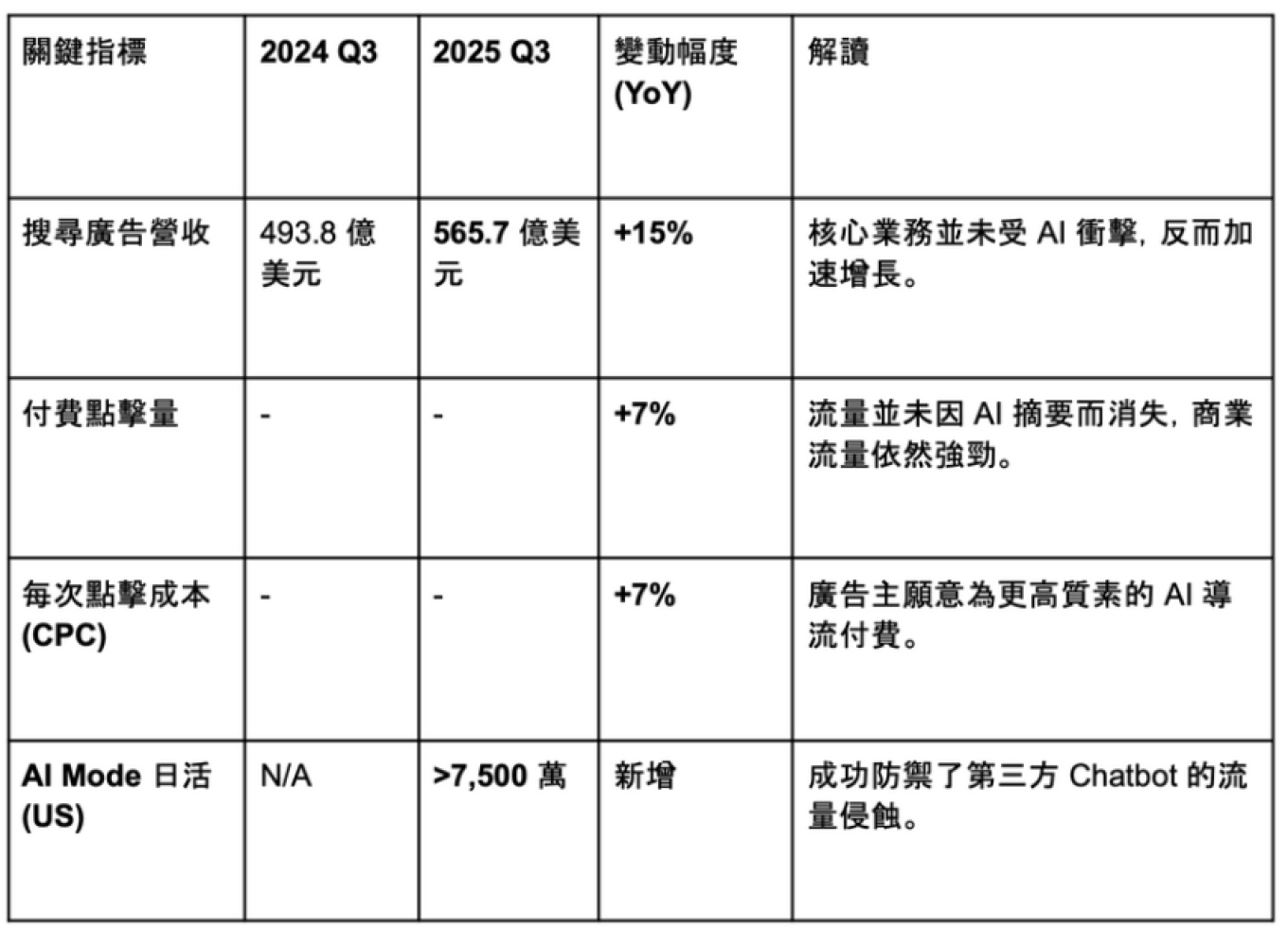

搜尋業務的「逆以太」現象: 市場擔憂 AI Overviews (AIO) 會蠶食廣告點擊,但數據顯示 Q3 搜尋營收增長 15%,付費點擊量與單價 (CPC) 雙雙增長 7%。Google 成功將「資訊查詢」與「商業查詢」分流,證明了 AI 與廣告並非零和遊戲。

-

雲端業務的利潤質變: Google Cloud 不再是燒錢換市佔的拖油瓶。營收大增 34% 的同時,營運利潤率從去年的 17.1% 飆升至 23.7%。這標誌著 Google 的 AI 基礎設施優勢(TPU/Axion)已正式轉化為利潤收割機。

-

千億資本支出的底氣: 面對 2025 年預計高達 930 億美元 的資本支出 (CapEx),Google 依然維持了強勁的自由現金流。這是一場只有現金儲備深厚的巨頭才能參與的軍備競賽,高昂的入場費本身就是護城河。

一、 搜尋悖論:為什麼 AI 沒有殺死廣告?

2025 年最讓做空者失望的數據,莫過於 Google Search 的堅韌。

市場原本的預期模型是這樣的:AI Chatbot(如 ChatGPT 或 Google 自身的 AI Overviews)會直接回答用戶問題 -> 用戶不再點擊網頁 -> 搜尋廣告曝光量暴跌 -> 營收下滑。

但 Q3 財報揭示了一個截然不同的現實:Google Search & Other 營收達到 566 億美元,按年增長 15%。

為什麼會出現這種「搜尋悖論」?我們可以從三個維度拆解:

1. 查詢意圖的分流 (Intent Segmentation)

並非所有的搜尋都具有商業價值。用戶問「為什麼天空是藍的?」這類資訊型查詢(Informational Queries),本來就不太會產生廣告點擊。AI Overviews 在這裡提供了更好的體驗,雖然減少了外連點擊,但並沒有傷害廣告收入,因為這裡原本就沒有廣告。

相反,對於「購買跑鞋」、「紐約酒店預訂」這類商業型查詢 (Commercial Queries),用戶依然傾向於點擊具體的產品連結和比價網站。Google 發現,AI 功能反而增加了用戶的查詢深度。

CEO Sundar Pichai 在電話會議中明確指出:「AI Overviews 正在推動搜尋的使用量增長,尤其是在年輕用戶群體中。」

2. 新的廣告庫存:Ads in AI Overviews

Google 並沒有坐以待斃,而是將廣告直接整合進了 AI 生成的答案中。

在 Q3,Google 全面推廣了 "Ads in AI Overviews"。當用戶詢問「如何去除紅酒漬」時,AI 不僅會給出步驟,還會在下方直接推薦「去漬筆」的購買連結。

這種原生的廣告形式轉化率極高。數據佐證了這一點:Q3 的付費點擊量 (Paid Clicks) 增長了 7%,同時每次點擊成本 (CPC) 也增長了 7%。這是一個非常健康的訊號,意味著 Google在不犧牲價格的情況下,成功擴大了流量變現的規模。

3. AI Mode 的黏性

Google 推出的對話式搜尋介面 "AI Mode",在美國的日活躍用戶 (DAU) 已突破 7,500 萬。這證明了 Google 成功將用戶留在了自己的生態內,而不是流失到 Perplexity 或 ChatGPT。只要用戶還在,Google 就有無限種方法將流量變現。

二、 雲端業務:從「追趕者」到「利潤收割機」

如果說搜尋業務是防守,那麼 Google Cloud 就是 Google 在 AI 時代最強的進攻矛頭。

長久以來,Google Cloud (GCP) 被視為 AWS 和 Azure 的陪跑者,利潤率一直低迷。但 AI 徹底改變了這場遊戲的規則。

1. 營收與利潤的雙擊

Q3 Google Cloud 營收達到 152 億美元,按年增長 34%。這一增速不僅高於 Amazon AWS,更重要的是,其獲利能力發生了質變。

營運利潤率從去年同期的 17.1% 飆升至 23.7%,營業利潤達到 36 億美元,按年大增 85%。

2. 為什麼利潤率會暴漲?

這正是我們在第二篇分析的「全棧霸主」優勢的體現。

-

TPU 的高毛利: 當客戶租用 Google 的 TPU 進行訓練時(如 Anthropic 的數十億美元訂單),Google 不需要向 NVIDIA 支付硬體溢價。這部分節省下來的成本,直接轉化為了雲端業務的利潤。

-

AI 溢價: 企業客戶正在瘋狂採購 Vertex AI 等生成式 AI 服務。這類服務的定價遠高於傳統的儲存或運算服務。Google 透露,AI 相關營收已達到「每季數十億美元」的規模。

-

Google Cloud 已經完成了歷史性的轉折:它不再是一個需要用搜尋利潤補貼的虧損業務,而是成為了 Alphabet 第二個強勁的現金流引擎。

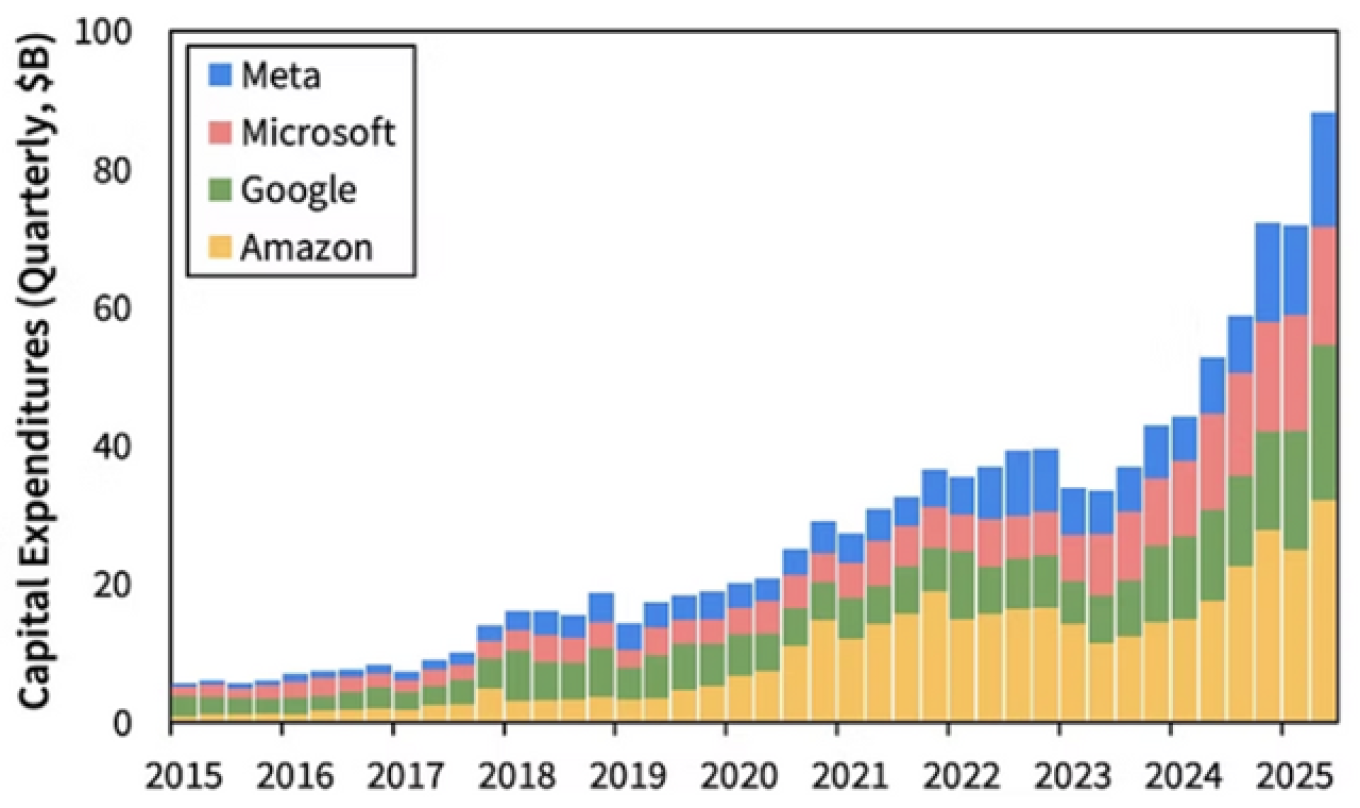

三、 資本支出的豪賭:930 億美元的護城河

Google 管理層在 Q3 財報會議上給出了一個震撼市場的指引:2025 年的資本支出預計將達到 910 億至 930 億美元。

這個數字遠超分析師預期的 800 多億美元,甚至超過了許多標普 500 企業的總市值。投資者的焦慮在於:這是否是一場沒有盡頭的軍備競賽?這些錢是否會像 2000 年光纖泡沫那樣打水漂?

1. 支出的結構性拆解

要判斷這是「燒錢」還是「投資」,首先要看錢花在哪裡。CFO Anat Ashkenazi 披露,Q3 的 240億美元資本支出中,約 60% 用於伺服器(TPU 與 GPU),40% 用於數據中心與網絡設備。

這是一個非常關鍵的訊號。這意味著大部分支出是用於購置生產性資產(晶片),而非單純的

土木工程。考慮到我们在第二篇分析的 Google 自研 TPU 成本優勢,這筆鉅資所轉化出的實

際算力規模,可能遠超同等支出規模的競爭對手。

2. 高昂的入場費即壁壘

在 AI 時代,資本支出本身就是一種篩選機制。

當訓練一個前沿模型需要數萬顆晶片、耗資數億美元時,這場遊戲的參與者就只剩下少數幾家擁有「無限彈藥」的科技巨頭。Google 的 930 億美元支出,實際上是在墊高行業的門檻。對於試圖挑戰 Google 搜尋地位的新創公司(如 Perplexity)而言,這種基礎設施的規模效應是一道難以逾越的高牆。

3. 2026 年的預期

Google 明確表示,2026 年的資本支出還將「顯著增加」。這表明 Google 認定 AI 需求並非短期熱潮,而是一個長達數年的超級週期。不同於市場的短視,Google 正在為未來五年的算力需求提前佈局。

四、 現金流與股東回報:防禦性的資產負債表

在如此激進的投資下,Google 的財務健康狀況如何?數據顯示,Google 展現了驚人的「鈔能力」。

1. 強勁的自由現金流 (FCF)

儘管 Q3 資本支出高達 240 億美元,Google 依然創造了 245 億美元的自由現金流。

這是一個非常恐怖的數據。它意味著 Google 的核心業務(搜尋與 YouTube)就像一台永動機,在支付了所有營運成本、甚至填補了史上最大規模的基建投資後,口袋裡還剩下了兩百多億美元的現金。

與需要舉債或動用現金儲備來購買 GPU 的競爭對手不同,Google 的 AI 轉型完全是由內部現金流(Operating Cash Flow)提供資金的。這種「自我造血」的能力,讓 Google 在面對高利率環境或潛在的經濟衰退時,擁有最高的安全邊際。

2. 價值股的特徵:回購與股息

Google 並沒有因為 AI 投資而犧牲股東利益。在 Q3,Google 向股東返還了 115 億美元用於股票回購,並支付了 25 億美元的股息。

這標誌著 Google 的雙重屬性:它既是一家在此刻瘋狂投資未來的成長股(雲端業務增長 34%),同時也是一家具備穩定現金回報的價值股。截至 Q3 末,Google 帳上仍留有 985 億美元的現金與有價證券,這筆戰爭基金足以應對任何監管罰款或市場波動。

五、 最後一哩路:分發管道的統治力

在 AI 領域,技術領先固然重要,但分發 (Distribution) 才是決定勝負的關鍵。

OpenAI、Grok 或 Anthropic 的困境在於,它們必須說服用戶下載一個新的 App、註冊一個新的帳號、改變一種舊的習慣。這需要極高的獲客成本。

Google 的邏輯則完全相反。它不需要尋找用戶,因為用戶已經在那裡了。Google 擁有 6 個月活躍用戶超過 20 億的產品(Search, Android, Chrome, YouTube, Maps, Google Play)。它只需要透過一次軟體更新,就能將最先進的 AI 能力瞬間部署到全球數十億台設備上。

1. Android 與 Pixel:口袋裡的 AI 霸權

如果說 Chatbot 是雲端的競爭,那麼手機就是終端的戰場。Google 正在將 Android 重構為一個 AI 原生作業系統。

-

透過 Pixel 10 與 Android 平台,Google 將 Gemini Nano 模型直接植入裝置端 。這帶來了兩個巨大的商業價值:

-

三星 (Samsung) 的深度盟友關係: 三星是 Android 陣營的霸主,其與 Google 的合作深度遠超市場預期。在最新的 Galaxy 旗艦機型上,三星已允許用戶將 Gemini 設定為系統預設助理,直接取代長按電源鍵喚醒的 Bixby。

這意味著什麼?這意味著數以億計的三星用戶無需下載額外 App,只需維持原本的使用習慣,就能直接調用 Google 的 AI 能力。更關鍵的是,這種整合是深度的——Gemini 可以直接讀取並操作三星的原生應用(如 Samsung Notes, Calendar)。例如,你可以直接對著手機說「把這段對話存進筆記」,Gemini 就會自動在 SamsungNotes 建立條目。這是 OpenAI 作為第三方 App 難以獲得的系統權限。

-

Pixel 的示範作用: 雖然 Pixel 的市佔率不高,但它扮演了「AI 原生手機」的示範角色。Pixel 10 的銷量增長證明了 AI 功能(如 Magic Cue)對消費者的吸引力,這將驅動整個Android 陣營加速跟進,最終將 Gemini 的分發網絡鋪向全球。

-

系統級的護城河: 當 Gemini 成為系統底層服務(例如識別螢幕內容、跨 App 操作),用戶的遷移成本將極大提高。OpenAI 仍需與作業系統廠商談判以獲得權限,而Google 自己就是裁判兼球員。

2. Workspace:從工具到超級助理

Gmail 和 Docs 不再只是生產力工具,而是 Google 變現 AI 能力的直接通道。

透過 Google One AI Premium 訂閱(及企業版 Gemini for Workspace),Google 正在將其龐大的免費以用戶群轉化為高價值的訂閱用戶 。

想像一下,當你在 Gmail 撰寫郵件時,Gemini 自動幫你調取 Drive 裡的報價單並生成回覆;或者在 Google Maps 中,你不再是搜尋「咖啡店」,而是問 AI「幫我規劃一個在東京澀谷、適合雨天、有插座的下午茶行程」,而 AI 直接幫你完成訂位 。

這些場景正在發生。對於微軟 Copilot 而言,這是它在 Office 領域最強勁的對手;對於 Google而言,這是從「廣告變現」向「SaaS 訂閱變現」的關鍵轉型,其 ARPU(每用戶平均收入)的提升空間是巨大的 。

3. 原生多模態:解鎖「非文字」的流量入口

市場往往忽略了 Gemini 的原生多模態 (Native Multimodal) 能力對分發的意義。因為Gemini 能「看」能「聽」,它能滲透進文字模型無法觸及的流量入口:

-

YouTube 的影片理解: Gemini 可以「觀看」影片。Google在11月中旬開始擴大「Ask」功能,由Gemini驅動。暫時只向數個地區開放,但未來將會擴展到更多國家。而這功能意味著用戶可以在 YouTube 影片下方直接問:「這款產品的優缺點是什麼?」或「跳到講詳細規格的那一段」。這將 YouTube 從一個單純的娛樂平台,升級為全球最大的影音知識庫。

-

Google Photos 的視覺編輯: 透過 Nano Banana 模型,用戶可以用自然語言修圖(例如:「把背景換成巴黎鐵塔」)。這讓 Photos 不再只是相簿,而是一個輕量級的創意工具。當 AI 成為用戶編輯照片的必備工具時,Google Photos 就成了一個無法被替代的超級 App。

4. Chrome 與 Maps:被低估的「虛實」雙入口

如果說 Search 是意圖的入口,那麼 Chrome 與 Maps 就是行動的入口。這兩者分別統治了「數位世界」與「實體世界」的導航權,是 Google 將 AI 變現的兩大隱形金礦。

Chrome:瀏覽器即 Agent (The Browser as an Agent)市場往往忽略了 Chrome 的戰略價值。根據 StatCounter 數據,Chrome 佔據了全球 超過65% 的瀏覽器市場份額。這意味著,對於全球三分之二的互聯網用戶來說,Chrome 就是互聯網的「外殼」。

Google 正在利用這一壟斷地位,透過 Project Mariner(Google 的瀏覽器 AI 代理)將 Chrome升級為一個 「執行系統」。

-

從「瀏覽」到「代辦」: 未來的 Chrome 不再只是用來「看」網頁的。透過側邊欄整合的Gemini,用戶可以直接下達指令:「幫我比對這三個分頁裡的產品價格」、「幫我填寫這份報名表」或「總結這篇長文」。Project Mariner 能理解網頁結構 (DOM),像人類一樣點擊按鈕、輸入文字。

-

商業價值: 這是對抗 Perplexity 等 AI 搜尋引擎的終極防線。當瀏覽器本身就能回答問題並執行任務時,用戶根本不需要安裝第三方 AI 插件。對於企業用戶,這極大提升了Workspace 的黏性;對於個人用戶,這將搜尋從「找資訊」升級為「完成任務」,開啟了基於 「行動 (Action)」 而非點擊的全新廣告變現模式(例如:AI 自動完成訂房,Google收取佣金)。

Google Maps:實體世界的搜尋引擎

Google Maps 擁有 2.5 億個地點 的實時數據與 街景 (Street View) 影像。當 AI 結合 Maps 的視覺定位與即時數據(交通、營業時間、評價),它將成為連接線上與線下的最強 AI Agent。

-

獨家數據護城河: OpenAI 無法告訴你前方的充電樁是否壞了,但 Google 可以。Gemini 現在能分析實時數據,結合街景影像提供精準導航(例如:「在看到藍色招牌後右轉」),甚至透過語音指令尋找沿途可用的 EV 充電樁。

-

精準場景變現: 這不僅僅是導航,這是一個「實體世界的搜尋引擎」。隨著 Gemini 的多模態能力介入,未來的廣告形式將不再是簡單的 Banner,而是基於地理位置與用戶意圖的精準推薦(例如:當你在機場時,AI 主動推薦休息室或接送服務)。這將為 Google開闢一個全新的、與傳統關鍵字廣告平行的營收增長點。

六、 系統級護城河:隱私與原生體驗

除了 Android 生態的廣度,Google 在作業系統層面的深度整合,構建了一道競爭對手(如OpenAI App)無法逾越的技術高牆。這不僅僅是便利性的問題,更是數據主權的戰爭。

1. 數據的私有化處理:Magic Cue

在 Pixel 10 上首發的 "Magic Cue" 功能,揭示了 Google 對抗 Apple Intelligence 的核心邏輯:端側 AI (On-Device AI)。

透過 Tensor G5 晶片與 Gemini Nano 模型,手機可以直接理解螢幕上的內容(例如航班確認信、餐廳訂位頁面)並主動提供建議,而這一切都發生在手機本地,無需將敏感數據上傳雲端。

這解決了企業與高階用戶對 AI 最深的恐懼——隱私洩漏。OpenAI 必須將數據傳回伺服器才能處理,而 Google(和 Apple)則擁有「數據不出裝置」的特權。這是純軟件公司無法複製的硬體護城河。

2. 入口的壟斷:裁判兼球員

當 AI 成為系統底層服務時,用戶對第三方 App 的依賴將大幅降低。

例如,Gemini Nano 支援的實時通話翻譯 (Voice Translate) 是直接嵌入在電話 App 中的 。用戶不需要打開翻譯軟件,通話接通的瞬間 AI 就已經介入。這種「無感」的體驗,是任何第三方應用程式都無法做到的。Android 本身就是一道防止用戶流失的防波堤。

3. Pixel 的戰略價值:生態系的配速員

雖然 Pixel 手機的市佔率不高,但它扮演了 Android 陣營的「配速員 (Pace Setter)」。

Pixel 10 的熱銷向三星及其他Android廠商的合作夥伴發出了一個明確訊號:消費者願意為高質素的 AI 功能買單 。這迫使其他廠商必須升級硬體(如 NPU、記憶體)以適配 Gemini Nano,從而間接推動了 Google AI 技術標準在整個 Android 生態的普及。

七、 隱藏的軍火庫:從「大眾」到「專業」

除了面向大眾的產品,Google 正在構建一套鮮為人知、但極具商業潛力的專業生產力工具矩陣。這代表了 Google 從賺取「注意力廣告費」向賺取「高溢價服務費」的商業模式升級。

1. Antigravity:鎖定開發者的 IDE 我們在第一篇簡略提過的 Antigravity,是一個 Agent-First的開發環境。它直接切入了軟件開發的核心工作流:AI 不再只是補全代碼,而是能自主規劃架構、Debug 甚至部署應用 。這將開發者深度鎖定在 Google Cloud 與 Vertex AI 的生態中,極大提高了遷移成本。

2. Flow 與 Nano Banana:創意工作的自動化

Flow 是一個專為創作者設計的 AI 工作台,能將 Veo(影片生成)和 Imagen(圖像生成)串聯起來,自動生成分鏡腳本甚至成片 ;而 Nano Banana 則是端側的高效圖像模型,讓專業修圖可以在本地毫秒級完成 。

商業想像空間: 這些工具的出現,意味著 Google 正在將 AI 深度融入設計師、剪輯師與工程師的專業工作流。未來,Google Workspace 的 ARPU(每用戶平均收入)上限將被打開——企業不再只是為了「郵箱和文檔」付費,而是為了「AI 員工」付費。這是一個比廣告市場更具定價權、更抗週期的藍海。

八、 數據霸權:擁有「新石油」的開採權

在 AI 軍備競賽中,如果算力是引擎,那麼數據就是石油。OpenAI 和 Anthropic 的最大劣勢在於,它們必須依賴公開網絡數據或花巨資購買授權(如與 Reddit 的交易)。

相比之下,Google 擁有互聯網上最龐大、最獨家的 專有數據庫。

1. Deep Research:殺手級的「上帝視角」

Google 在 11 月更新的 Gemini Deep Research 功能,展示了當 AI 打通所有數據孤島時的恐怖能力。

跨應用整合: 用戶可以授權 Gemini 讀取 Gmail、Drive、Docs 和 Chat 的所有內容。這意味著,當你問「我上個月的專案進度如何?」時,Gemini 不再是瞎編,而是真的去「讀」了你的郵件、會議記錄和文檔,並生成一份綜合報告。

OpenAI 做不到的事: OpenAI 只能透過 API 獲得有限的數據。但 Google 擁有這些數據的「原生宿主」。對於企業用戶而言,這種能「穿透」所有工作流的 AI Agent,比一個單純陪聊的 Chatbot 有價值千倍。這是 Google Workspace 轉型為高溢價 AI 工具的關鍵一步。

2. 條款解密:不對稱的條款

根據 YouTube 的服務條款,用戶在上傳影片時,即授予了 Google 「全球性、非獨家、免版稅」的許可 。這成為了 Google AI 的尚方寶劍。

雙重標準的護城河: Google 允許創作者選擇退出 (Opt-out) 第三方(如 Amazon,Apple, NVIDIA)的 AI 訓練,但不允許退出 Google 自己的訓練 。這是一個巨大的不對稱優勢——Google 透過條款將競爭對手擋在門外,卻將自家模型(Gemini, Veo 3)接入了這座金礦。

Veo 3 的數據來源: Google 已確認使用 YouTube 影片庫來訓練其最先進的影片生成模型 Veo 3 。當 OpenAI 的 Sora 還在為版權問題頭痛時,Veo 3 已經「看」過了數十億分鐘的影片,學習了電影級的運鏡與光影 。

3. YouTube:多模態訓練的「聖杯」

相較於文字,影片數據包含人類的動作、物理規律與情感表達,是訓練下一代「世界模型」的關鍵。

獨家性: YouTube 擁有超過 100 億部影片。這是全球最大的人類行為數據庫。Gemini之所以能具備強大的「原生多模態」能力,某程度上是因為它「看」了無數小時的YouTube 影片,從中學習了世界的運作方式。

難以複製: 競爭對手無法合法獲得如此規模的影音數據。OpenAI 若想用 YouTube 訓練 Sora,屬於灰色地帶甚至侵權;但 Google 用 YouTube 訓練 Veo 和 Gemini,則是合法。

最終結論:帝國的韌性

至此,我們完成了對 Alphabet 投資邏輯的完整拆解。

回顧這三部曲,我們看到了一個與市場偏見截然不同的 Google:

-

靈魂(第一篇): 透過 DeepMind 的集權與 Gemini 3 的發布,Google 解決了組織內耗,並在推理能力與多模態技術上重回巔峰 。

-

骨骼(第二篇): 憑藉 TPU v7 與 Axion,Google 構建了矽谷最強大的自研算力體系,擁有比競爭對手低得多的 TCO,這是長期利潤率的保證 。

-

血液(第三篇): 財報證明了搜尋業務的韌性。更重要的是,Google 利用其無可匹敵的分發優勢,正在將 AI 能力滲透進 Android、Maps 與 Workspace,構建起新的成長飛輪。

市場目前給予 Google 的估值倍數,反映了投資者將其視為「AI 受害者」的過度恐慌。這種定價存在結構性偏差。

Google 並非在被動應對 AI 的衝擊,而是極少數能實現從底層晶片到終端應用完全自主閉環(Closed Loop) 的科技巨頭。在美股七雄 (Mag 7) 中,唯有 Alphabet 同時掌握了自研算力(TPU)、專有數據 (Search/YouTube) 與分發入口 (Android/Chrome)。這種全棧優勢使其在面對技術典範轉移(Paradigm Shift)時,擁有比微軟或 Meta 更高的容錯率與利潤護城河。

短期內,激進的資本支出確實會壓制自由現金流的爆發,這是轉型期必須支付的「入場費」。但將時間軸拉長,這正是 Google 築高壁壘的過程。

這不是一個正在衰落的帝國,而是一個正在利用 AI 完成自我進化的巨人。

免責聲明

本文僅供資料及教育用途,不構成任何投資建議 (Investment Advice) 或招攬。內容未考慮讀者之個人目標、財務狀況或需求。作者與本頻道並非持牌人士;所載資料來自被認為可靠之來源,但不保證其完整或準確。市場有風險,投資須審慎

【謎米財經分析報告】Google 帝國反擊戰 (二):全棧霸主與晶片戰爭

Nov 27, 2025

2025年11月25日 Kila

在上一篇分析中,我們探討了 Google 透過重組 DeepMind 和推出 Gemini 3 解決了模型競爭力的問題。然而,AI 競賽的下半場是極度燒錢的消耗戰,

這正是 Google 相對於微軟 (Microsoft) 和 Meta 的結構性優勢。

雖然 Google Cloud 依然大量採購 NVIDIA GPU 以滿足外部客戶需求,但在核心的自家模型訓練與推論上,

本篇將深入解構 Google 的硬體層——從 TPU v7 到數據中心架構,分析這條護城河如何轉化為財務報表上的優勢。

超級懶人包

雙軌晶片策略: 不同於微軟高度依賴 NVIDIA,Google 採取「對外租賃 GPU、對內使用 TPU」的策略。透過自研 TPU v7 "Ironwood" 處理 Gemini 等內部負載,Google 大幅降低了自身的推論成本,直接提升了 AI 產品的毛利率。

集群規模優勢: 相比 NVIDIA 方案在單機櫃後的連接限制,Google 的 TPU Pod 架構允許單一集群連接超過 9,000 顆晶片。這種超大規模互連是訓練下一代兆級參數模型的必要條件。

光交換技術 (OCS) 的韌性: Google 獨家的光電路交換技術,讓數據中心網絡能動態重組。

一、 矽谷唯一的算力雙軌制

在 AI 基礎設施支出 (CapEx) 激增的背景下,晶片採購成本直接決定了雲端巨頭的投資回報率。

目前的市場現狀是,微軟、Meta 和 Amazon 雖然都在研發自研晶片,但在核心訓練任務上仍高度依賴 NVIDIA H100/Blackwell GPU。這意味著它們的 AI 服務成本結構,很大程度上受制於 NVIDIA 的定價。

Google 的情況則截然不同。

Google 早在 2015 年就推出了第一代 TPU (Tensor Processing Unit),至今已迭代至第七代。

這並非單純的替代品,而是針對特定工作負載的優化方案。

TPU v7 "Ironwood":專用架構的效率

根據 Google Cloud 2025 年發布的技術規格,第七代 TPU "Ironwood" 是專用集成電路(ASIC),專注於加速神經網絡的矩陣運算,

數據顯示,Ironwood 的單晶片效能較上一代 TPU v6e 提升了 4 倍,較 v5p 提升了 10 倍。但TPU 的真正優勢在於「集群規模」與「互連效率」。

在訓練超大模型時,瓶頸往往在於晶片之間的通訊頻寬。

這意味著 Google 可以在單一集群內,以更高的效率訓練比競爭對手更大的模型。

二、 OCS:數據中心的動態架構

除了晶片本身,Google 在數據中心層面部署了一項關鍵技術:光電路交換 (Optical Circuit

Switching, OCS)。

傳統的數據中心網絡使用電子交換機,

這項技術為 Google 帶來了兩個實質的營運優勢:

-

動態拓撲重構: 不同的 AI 模型(如語言模型 vs 推薦系統)對晶片間的數據流向有不同需求。OCS 允許 Google 通過軟體改變物理網絡的連接結構,讓硬體架構動態適應軟體需求,

提升了運算資源的利用率。 -

故障隔離與韌性: 在擁有數萬顆晶片的集群中,硬體故障頻發。OCS 允許系統在毫秒級時間內繞過故障節點,

確保模型訓練不會因為單點故障而中斷。 對於耗時數月的大模型訓練來說, 這種穩定性直接轉化為時間與電力成本的節省。

從 TPU 晶片設計、ICI 互連協議到 OCS 交換機,Google 構建了一套完整的垂直整合體系。這使得 Google 在擴張 AI 算力時,擁有比單純依賴外部供應商的競爭對手更低的邊際成本。

三、 Axion:通用運算的架構重構

在 AI 訓練與推論的聚光燈之外,Google 的數據中心每天仍需處理數以億計的搜尋請求、

然而,x86 架構的授權費用與功耗控制,逐漸成為雲端服務商毛利率的瓶頸。

Google Axion:遲來的關鍵拼圖

2024 年,Google 正式推出了首款基於 Arm 架構的資料中心處理器——Google Axion。雖然在推出時間上 Google 並非先行者,但它擁有一個競爭對手無法比擬的優勢:

這種「內需拉動」策略確保了 Axion 在量產初期的規模效應。根據 Google 在 Hot Chips 2025公布的數據,Axion 採用 Arm Neoverse V2 核心,其性能表現直接衝擊了傳統 x86 的市場地位:

-

效能優勢: 在網頁服務與媒體編碼等通用負載上,Axion 的效能比同代 x86 實例高出約 50%。

-

能效紅利: 能源效率提升高達 60%。在電力供應日益緊張的 AI 時代,這意味著在同樣的電力預算(Power Envelope)下,Google 能部署比競爭對手多出 1.6 倍的運算密度。

四、 Titanium:基礎設施的硬體卸載

Axion 的高效能並非僅靠 CPU 核心,其背後的隱形功臣是一套名為 Titanium 的系統。

這是一套專用的硬體卸載(Offloading)架構,類似於 AWS 的 Nitro System。在傳統的伺服器架構中,主 CPU(Host CPU)不僅要運行客戶的應用程式,還要分出約 20%-30% 的算力來處理網路封包、安全加密、儲存虛擬化等基礎設施任務。

Titanium 的商業價值

Titanium 包含專用的客製化晶片(Custom Silicon)與微控制器,負責接管這些底層任務。

-

100% 算力售賣: 由於基礎設施任務被 Titanium 剝離,Axion 處理器的運算能力可以幾乎 100% 交付給客戶使用。這直接提升了單台伺服器的「可售賣產能」,

進而提升毛利率。 -

安全性與隔離: Titanium 在硬體層面實現了客戶工作負載與 Google 基礎設施管理層的物理隔離,這對於爭取金融、

醫療等高監管行業的雲端訂單至關重要。

透過 Axion 與 Titanium 的組合,Google 實際上完成了對通用運算層的「去 Intel 化」與「去AMD 化」。這不僅降低了硬體採購成本,更重要的是擺脫了對 x86 生態演進速度的被動依賴,將伺服器迭代的節奏掌握在自己手中。

五、 財務護城河:TCO 的結構性優勢

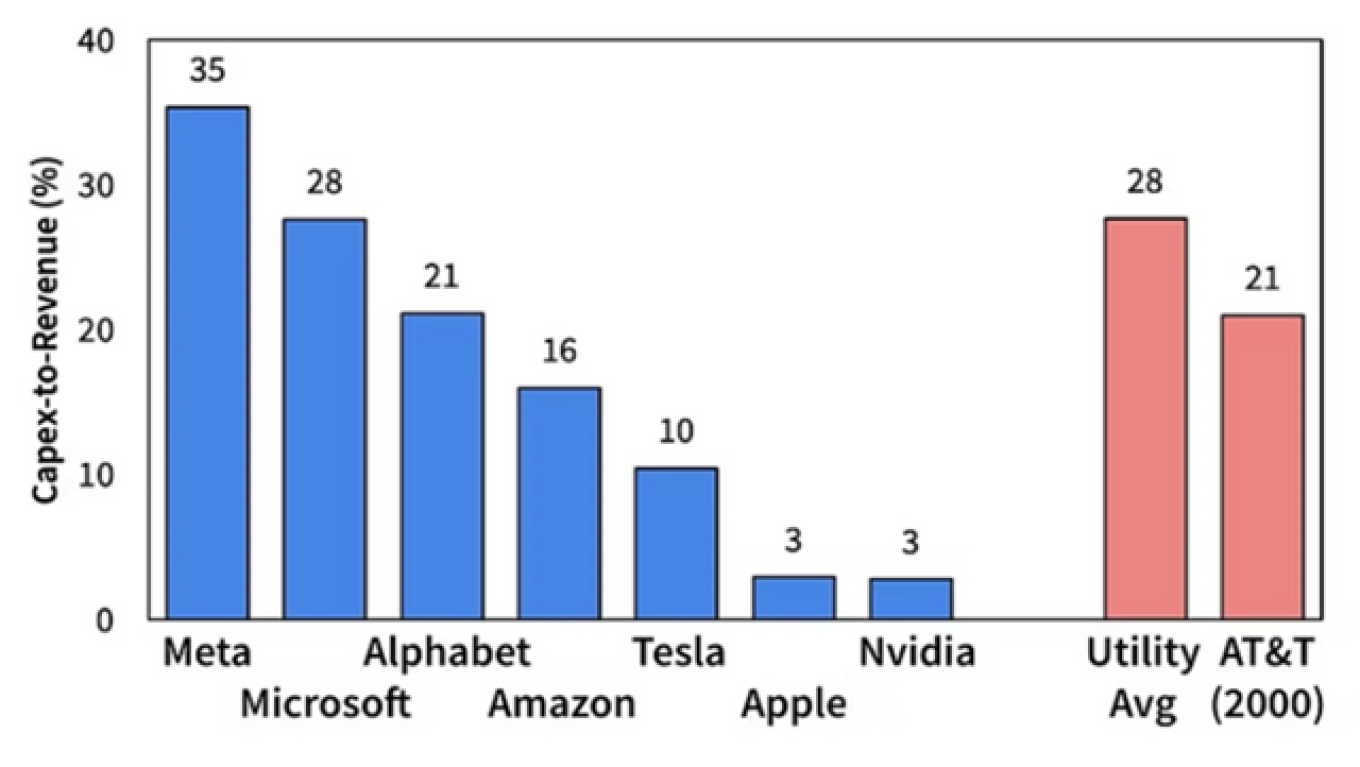

市場對於 Google 2025 年高達 910 億至 930 億美元 的資本支出 (CapEx) 指引感到焦慮 。單看數字,這確實是天文數字。但若從總擁有成本 (TCO) 的角度拆解,Google 的支出效率與競爭對手存在本質區別。

1. 自研 vs. 外部採購的成本差異

目前的 AI 晶片市場是賣方市場。NVIDIA 的 H100 或 Blackwell GPU 擁有極高的定價權,其毛利率高達 70% 以上 。這意味著,當微軟或 Meta 斥巨資採購 GPU 時,它們每花 1 美元,就有超過 0.7 美元是在支付 NVIDIA 的利潤。

Google 的 TPU 策略則繞過了這層溢價。根據業界估算,由於是自研自用,

在數百億美元的採購規模下,

2. 推論成本 (Inference Cost) 的優化

隨著 Gemini 3 整合進 Search、Gmail 和 Android,AI 的成本結構正從「訓練」轉向「推論」。每天數十億次的調用,

TPU v7 "Ironwood" 的設計重點之一就是針對大規模推論進行優化 。這種針對特定工作負載的優化,使得 Google 在提供 AI 服務時的邊際成本顯著低於同業。這不是燒錢補貼,

六、 軟硬整合的變現邏輯

掌握底層晶片與數據中心架構,

1. 雲端業務的利潤率質變

2025 年第三季度,Google Cloud 的營運利潤率從去年同期的 17.1% 躍升至 23.7% 。這種利潤率的擴張,很大程度上歸功於 AI 基礎設施的規模效應與自研晶片的成本優勢。

當客戶使用 Vertex AI 或租賃 TPU 算力時,Google 賺取的是從晶片設計到軟體服務的全鏈條利潤。這與單純轉售 NVIDIA 算力的雲服務商相比,毛利空間完全不同。

2. 訂閱服務的毛利防禦

Google One AI Premium 訂閱服務目前已擁有龐大用戶基數(Google One 總訂戶突破 1.5億)。這類服務對算力消耗極大,若使用昂貴的外部 GPU,邊際成本會隨著用戶增加而線性上升,壓縮利潤。

透過 TPU v7 處理這些推論負載,Google 有效控制了服務成本 。這賦予了 Google 在定價上的彈性,或在相同訂閱價格下獲取更高的毛利,

結論:垂直整合的規模效應

總結第二篇分析,Google 在 AI 基礎設施層面展現了完整的垂直整合能力:

-

晶片層: 透過 TPU v7 與 Axion,實現了 AI 運算與通用運算的自主可控 。

-

架構層: 透過 ICI 與 OCS 技術,解決了大規模集群的通訊與能耗問題,構建了單一集群 9,216 顆晶片 的超級電腦 。

-

財務層: 這些技術優勢轉化為 TCO 的結構性優勢,使 Google 在資本支出高漲的週期中,擁有更健康的投入產出比 。

Google 事實上已成為一間擁有完整晶片設計能力的系統公司。

然而,擁有最低的成本並不保證商業模式的永續。

在下一篇,也是本系列的最終篇——《Google 帝國反擊戰 (三):搜索的黎明》,我們將深入財務報表,拆解搜尋業務在 AI 衝擊下的真實表現,以及 Google 如何透過新的廣告形式進行防禦。

免責聲明

本文僅供資料及教育用途,不構成任何投資建議 (Investment Advice) 或招攬。內容未考慮讀者之個人目標、財務狀況或需求。

【謎米財經分析報告】Google 帝國反擊戰 (一):巨人的覺醒與 DeepMind 的集權之路

Nov 26, 2025

日期:2025年11月24日 Kila

在資本市場的敘事中,2024 年是 Google 的「至暗時刻」。當 OpenAI 用 Sora 震撼世界,當Perplexity 蠶食搜尋份額,這家曾經的科技霸主被貼上了「官僚」、「遲緩」、

然而,如果我們將視角拉長到 2025 年底,會發現 Google 正在經歷一場靜水流深的質變。Gemini 3 的發布並非單純的技術迭代,它是 Google 修正技術路線、解決組織內耗後的成果。

本系列三部曲將跳過短期的雜訊,深入解構 Alphabet 的投資邏輯。作為首篇,我們不談財務模型,先談這家公司的「

超級懶人包

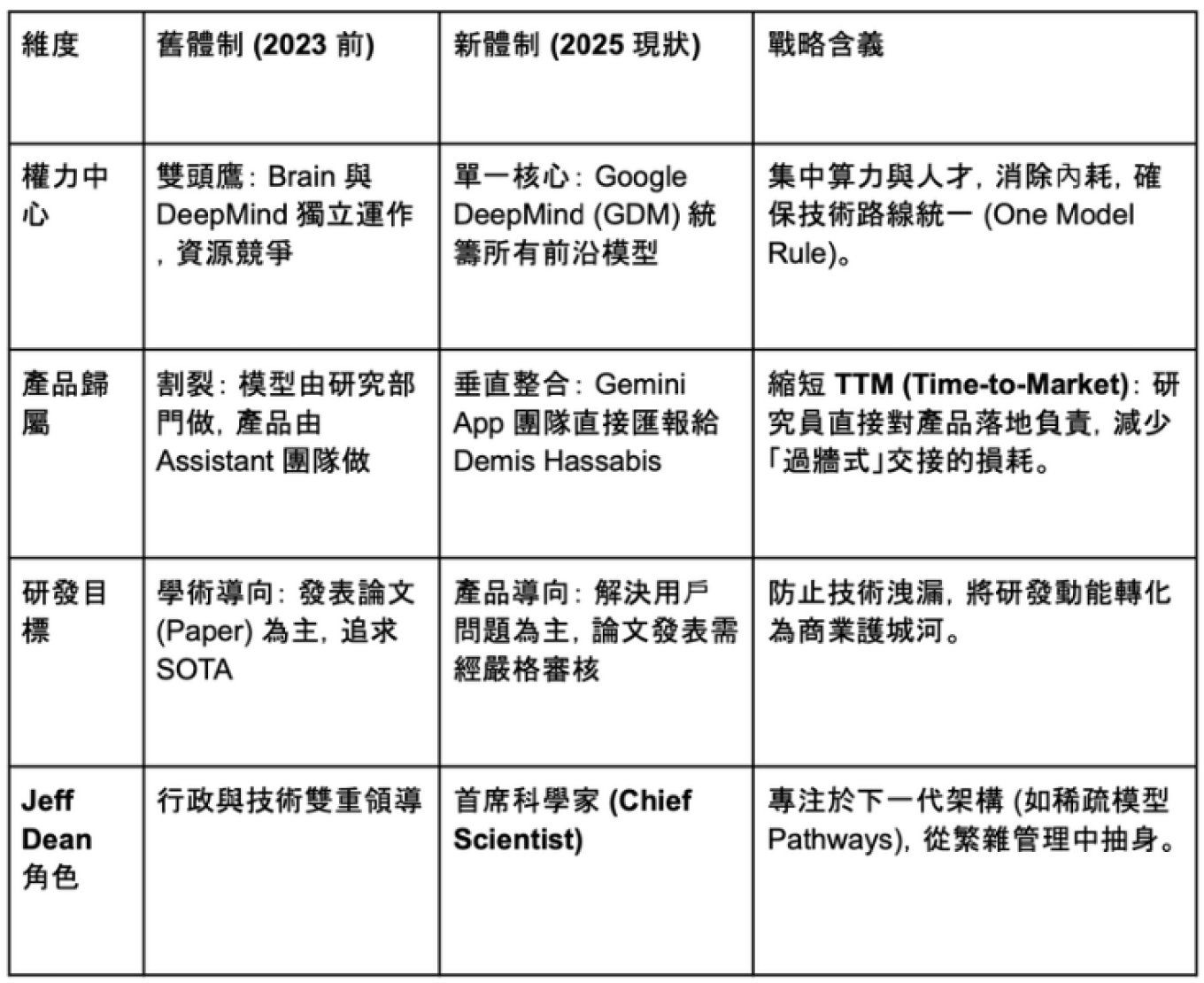

組織架構的終極收斂: 市場嚴重低估了 Google Brain 與 DeepMind 合併的戰略意義。這不是為了省錢,而是為了集權。Demis Hassabis 實質上獲得了消費級 AI 產品的「生殺大權」,將原本分散的學術研究資源,

從「研究」到「戰鬥」: Google 終於結束了長達十年的「雙頭鷹」內耗。透過將 Gemini App 團隊併入 DeepMind,研發與產品的邊界被打破,Google 進入了類似 SpaceX 的戰時體制。

被忽視的科學變現: 除了 Chatbot,Google 正在佈局一條 OpenAI 難以觸及的第二增長曲線——科學 AI (Scientific AI)。Isomorphic Labs 與藥廠的數十億美元合約,證明了 AI 在物理世界的變現能力。

一、 雙頭鷹的終結:一場遲來的權力洗牌

回望 2017 年,Google 發表了奠定生成式 AI 基礎的 Transformer 架構論文,最終卻由OpenAI 在五年後收割了產品紅利。這種窘境,根源不在技術,

-

Google Brain 派系(由 Jeff Dean 領導): 崇尚工程美學與大規模擴展,不僅發明了Transformer,

更是 TensorFlow/TPU 生態的奠基者。他們的文化更接近矽谷工程師,強調理性與規模。 -

DeepMind 派系(由 Demis Hassabis 領導): 執著於通用人工智能 (AGI) 的學術聖杯,如同象牙塔中的科學家。他們在強化學習(

AlphaGo)上獨步天下,但長期與 Google核心產品線保持距離,甚至刻意保持獨立性。

這導致了一個災難性的後果:資源分散。在 OpenAI 集中所有算力訓練一個 GPT 模型時,Google 內部卻有多個團隊在訓練不同的模型(PaLM, LaMDA, Chinchilla),互不兼容,算力與數據無法形成合力。

2024 至 2025 年,Google 完成了近年來最關鍵的權力重組——「Google DeepMind」的實質化。

這次重組並非簡單的部門合併(Merger),

這標誌著 Google 從「和平時期的實驗室文化」正式轉向「戰時的產品文化」。

雖然這種轉變引發了部分科學家的離職潮,但對於解決「大公司病」

二、 Gemini 3:技術路線的修正與反超

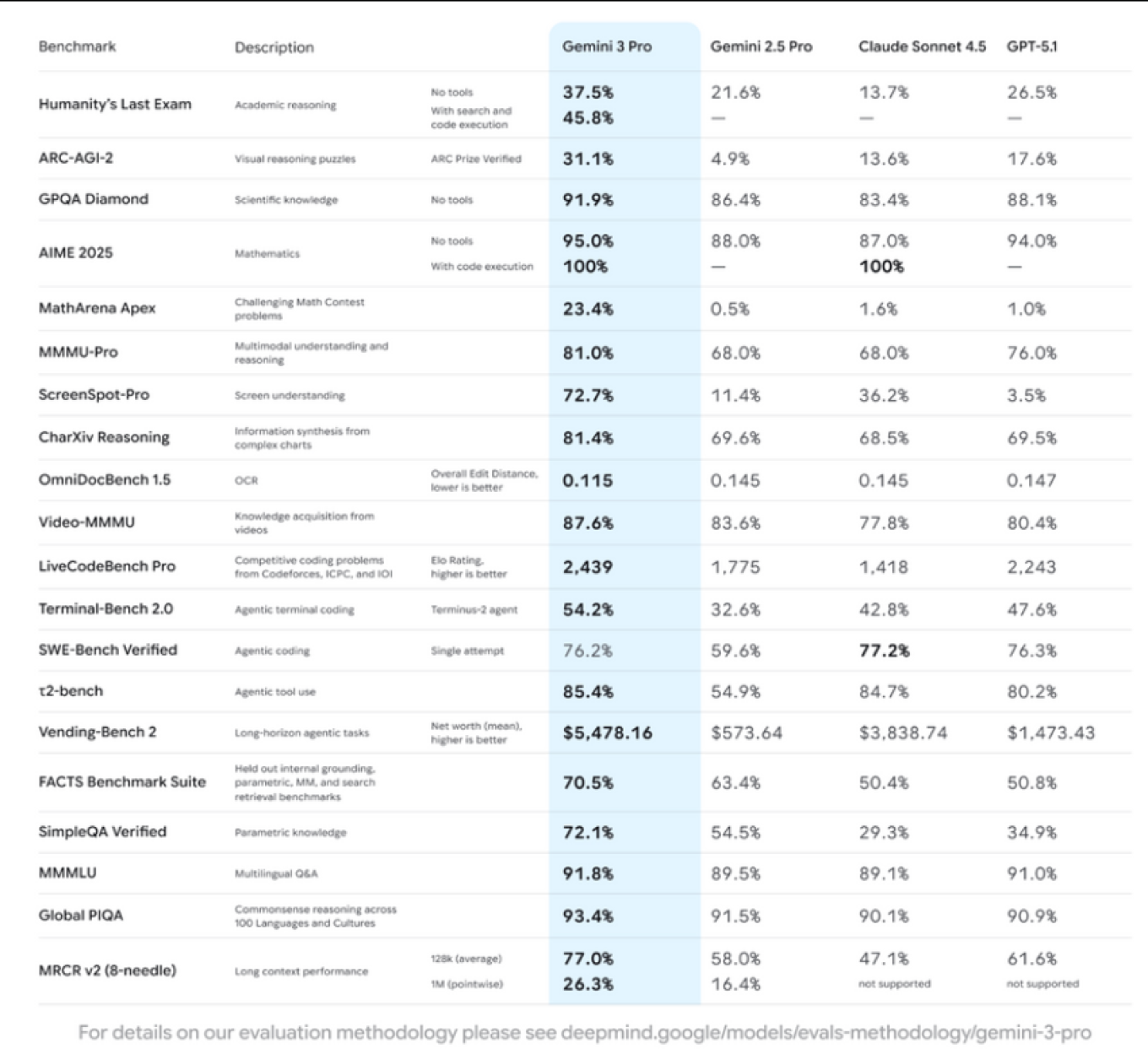

在解決了「誰說了算」的問題後,Google 終於能集中力量辦大事。Gemini 3 的發布,就是這套新體制的第一份成績單。

市場對模型發布已逐漸疲勞,但 Gemini 3 的數據值得細讀。它代表了 Google 在兩條關鍵技術路線上的修正與突破:深度推理 (Reasoning) 與 原生多模態 (Native Multimodal)。

1. 推理能力的質變:系統二思維 (System 2 Thinking)

過去的 LLM 大多是「快思考」,基於概率預測下一個字,

在由 Scale AI 等機構設計、專門測試 AI 極限的 HLE (Humanity's Last Exam) 測試中,Gemini 3 Pro 取得了 45.8% 的得分,顯著高於 OpenAI GPT-5.1 的 26.5%。

這意味著什麼?這意味著 Google 在處理複雜數學、代碼生成以及科學研究等「容錯率為零」的任務上,已經建立護城河。這對於企業級應用(Enterprise AI)至關重要——企業客戶不關心你的 AI 能寫詩,他們關心的是你的 AI 能不能準確地寫出可執行的 SQL 查詢代碼。

三、 原生多模態:Google 的「降維打擊」

如果說「深度思考」是為了在邏輯上壓制 OpenAI,那麼原生多模態 (Native Multimodal) 則是Google 為了在下一代交互界面上實現降維打擊。

市場上大多數所謂的「多模態模型」,本質上是「拼裝車」——將一個視覺編碼器 (Vision Encoder) 外掛到一個語言模型 (LLM) 上。這種架構天生存在訊息損耗,就像一個人即使戴著最先進的翻譯耳機,也無法像母語者那樣理解語言背後的文化隱喻。

Gemini 3 則不同。它從預訓練階段開始,就是同時「閱讀」文本、「觀看」YouTube 影片、「聆聽」音頻的。這種原生性帶來了一個全新的能力維度:視覺推理 (Visual Reasoning)。

在測試抽象視覺邏輯的 ARC-AGI-2 基準中,Gemini 3 Pro 取得了 45.1% 的高分,而GPT-5.1 僅為 17.6%。這不僅僅是分數的差異,這是代際差。

這帶來了什麼商業價值?答案是:"Vibe Coding" (氛圍編碼)。

過去的 AI 寫代碼(如 GitHub Copilot)停留在「補全邏輯」的層面。但 Gemini 3 能理解「美學」。開發者現在可以給出模糊的指令:「給我做一個帶有 80 年代 Cyberpunk 風格的登入頁面,要有一種霓虹燈閃爍的孤獨感。」

Gemini 3 能理解這種 "Vibe",並自動生成相應的 CSS 動畫、配色方案甚至前端交互邏輯。這意味著,前端開發的門檻被進一步拉低,Google Antigravity (其新發布的 AI 開發平台) 試圖將軟體開發從「寫代碼」轉變為「指揮 AI 代理人。

這對微軟的 GitHub 生態構成了直接威脅——Google 不想做更好的 Copilot,它想做的是Agent-First 的開發環境。

四、 人才戰爭:資產負債表的勝利

Google 的這場戰時轉型並非沒有代價。DeepMind 的集權導致了一批追求純粹科學研究、不願被產品進度表綑綁的頂級科學家出走。

這場人才外流中最具標誌性的事件,是 Periodic Labs 的崛起。

這家初創公司堪稱「復仇者聯盟」,由前 Google DeepMind 材料科學負責人 (GNoME 共同創造者) 和 OpenAI 核心研究員聯手創立。他們剛成立就獲得了 3 億美元 種子輪融資,估值高達 10 億美元。

極具諷刺意味的是,投資人名單中竟然出現了 Eric Schmidt (Google 前 CEO) 和 Jeff Dean (Google 首席科學家) 的名字。這反映了矽谷當前一種詭異的狀態:巨頭的高管正在用個人的錢,資助那些試圖顛覆自己公司的叛軍。

面對這種級別的人才流失,Google 的防禦策略變得極為務實且殘酷:金錢與算力。

1. 金錢攻勢

據報導,Google 為關鍵的 AI 研究員開出了高達 2000 萬美元 的薪酬包,其中包含極為特殊的股權加速歸屬條款 (Accelerated Vesting)。這實際上是在用現金流築牆,將頂級人才的機會成本拉高到初創公司難以企及的水位。

2. 算力即權力 (Compute as Power)

對於頂級 AI 科學家而言,比錢更具誘惑力的是「驗證猜想的能力」。在這個 H100/Blackwell GPU 一卡難求的時代,算力就是權力。初創公司雖然能融到錢,但往往買不到足夠的卡,或者需要忍受雲端服務商的排隊與不穩定的集群。

Google 擁有獨家的 TPU v7 "Ironwood" 集群(我們將在第二篇詳細拆解其技術規格)。單一Ironwood Pod 可擴展至 9,216 顆晶片,提供高達 42.5 ExaFLOPS 的算力。

這意味著,Google 的研究員可以在幾天內跑完初創公司需要幾個月才能完成的實驗。這種極致的科研效率,是 Google 面對 Periodic Labs 等挑戰者時最堅固的護城河。人才或許會嚮往自由,但他們更離不開算力。

五、 第二戰線:從「比特」到「原子」的商業跨越

如果我們將目光僅停留在「生成文字」或「生成圖片」的消費者應用上,就會錯失 Alphabet 版圖中最具差異化的一塊拼圖。

這就是科學 AI (Scientific AI)。

當矽谷的大部分算力都被用於讓 AI 說話更流利時,Demis Hassabis 正在推動 Google 進入一個 OpenAI 難以觸及的領域:利用 AI 解決物理與生物世界的難題。

這不僅僅是科學探索,更是一條清晰的商業護城河。

1. Isomorphic Labs:藥物研發的「台積電」模式

Isomorphic Labs 是 Alphabet 旗下一家由 Demis Hassabis 親自掌舵的子公司。它並非簡單的軟體供應商,而是將自身定位為「AI 驅動的藥物研發合作夥伴」。

其核心武器是 AlphaFold 3。與前代不同,AlphaFold 3 不僅能預測蛋白質結構,還能預測蛋白質與 DNA、RNA 以及小分子配體(Ligands)的相互作用。這意味著它能高精度地模擬藥物在人體內的真實反應。

商業模式的質變: Google 沒有選擇單純出售 AlphaFold 的軟體授權(SaaS 模式),而是選擇了更深度的「里程碑付款 + 版稅 (Milestone + Royalties)」模式。

根據 2025 年披露的數據,Isomorphic Labs 已經與製藥巨頭簽署了數十億美元級別的合作協議:

-

與諾華 (Novartis) 的合作: 預付款 3,750 萬美元,潛在總價值高達 12 億美元。

-

與禮來 (Eli Lilly) 的合作: 專注於小分子藥物發現,潛在總價值高達 17 億美元。

這是一種極高槓桿的商業模式。Google 不需要承擔後期臨床試驗的巨額成本與風險,只需在研發的最上游提供靶點發現與分子設計服務,就能分取藥物上市後的長期利潤。這與台積電在半導體產業中的角色有異曲同工之妙——不生產終端產品,但控制核心製程。

2. 物質與氣候的數位化 (Digitizing Matter)

除生物學外,Google DeepMind 還在材料科學與氣候預測上實現了商業化:

-

材料科學 (GNoME): 該工具已發現了 38 萬種穩定的新晶體結構。Google 正在與電池製造商合作,篩選下一代固態電池材料。這是一個將 AI 算力轉化為專利資產的過程。

-

氣象預測 (WeatherNext): 基於 GraphCast 模型,Google Cloud 推出了面向保險與能源行業的精準氣象預測 API。對於依賴風能、太陽能的公用事業公司而言,這種分鐘級的預測能力直接對應著電網調度的效率與利潤。

-

競爭格局對比: 微軟與 OpenAI 的合作主要集中在 Office Copilot 等生產力工具(處理資訊);而 Google 則透過 DeepMind 深入到了製藥、材料與能源(處理物質)。在 B2B 領域,後者的技術壁壘與客戶黏性顯然更高。

戰時體制的初步勝利

至此,我們完成了對 Google 2025 年「靈魂」層面的解構。

-

過去兩年,市場對 Google 的擔憂主要集中在「搜尋引擎被取代」的風險。這種擔憂雖然合理,但忽略了這家公司強大的自我修正能力。

組織上: 透過確立 DeepMind 的核心地位,Google 結束了長達十年的內耗,將分散的研究資源統一為產品導向的執行力。 -

技術上: Gemini 3 的發布證明,Google 在推理能力與多模態理解上並未掉隊,甚至在「深度思考」等關鍵路徑上實現了反超。

-

商業上: 除了廣告業務的防禦,Isomorphic Labs 展示了 AI 在實體產業中巨大的變現潛力。

Google 已經不再是那個被動的防守者。

然而,軟體的領先只是這場戰爭的一半。要支撐數十億用戶的 AI 推理,要訓練下一代兆級參數模型,必須擁有極致的算力效率與成本控制能力。

這就是 Google 手中握有的另一張王牌,也是任何競爭對手(包括微軟)都無法在短期內複製的優勢——長達十年的自研晶片佈局。

在下一篇《Google 帝國反擊戰 (二):全棧霸主》中,我們將深入晶片層,拆解 TPU v7 "Ironwood" 的技術規格、Google Cloud 的基礎設施護城河,以及這如何轉化為決定性的TCO (總擁有成本) 優勢。

免責聲明

本文僅供資料及教育用途,不構成任何投資建議 (Investment Advice) 或招攬。內容未考慮讀者之個人目標、財務狀況或需求。作者與本頻道並非持牌人士;所載資料來自被認為可靠之來源,但不保證其完整或準確。市場有風險,投資須審慎。

財報速遞Alphabet #GOOG 2025 年第三季財報快覽

Oct 30, 2025

營收首破千億美元、AI 驅動雲業務創紀錄增長,全年資本開支上修至 930 億美元

日期:2025 年 10 月 30 日 Kila

1) 核心要點總覽

-

季度營收 1,023.5 億美元(+16% YoY),首度突破千億美元大關,超出市場預期 998.9億美元。

-

每股盈餘 2.87 美元(+33% YoY),高於預期 2.26 美元;淨利 349.8 億美元,創歷史新高。

-

Google Cloud 營收 151.6 億美元(+35% YoY),續居增長主力,積壓訂單達 1,550 億美元。

-

AI 投資驅動資本支出上修至 910–930 億美元,為公司歷來最高水準。

-

財報公布後股價盤後一度上漲 7.5% 至 292.9 美元,年初以來累計上升約 45%。

2) 營收與利潤表現

Alphabet 本季繳出全面超標的成績單

-

總營收 1,023.5 億美元(+16% YoY);扣除流量獲取成本(TAC)後營收為 874.7 億美元。

-

GAAP 淨利 349.8 億美元(+33% YoY);EPS 2.87 美元。

-

營業利潤 312.3 億美元(+9% YoY),營運利潤率 31%。

-

自由現金流 244.6 億美元(−9% YoY),營運現金流 484.1 億美元(+58% YoY)。

-

本季包含 34.5 億美元歐盟反壟斷罰款,若扣除該項一次性支出,經營利潤率約達3

4%。

分析:營收增長廣泛遍及搜尋、YouTube、雲端等板塊,顯示 AI 技術已成功推動核心業務的商業化轉換。

3) 各業務板塊表現

搜尋與廣告業務

-

搜尋及其他營收 565.7 億美元(+15% YoY);

-

YouTube 廣告 102.6 億美元(+15% YoY);

-

整體廣告業務營收 741.8 億美元(+13% YoY)。

廣告需求回升,品牌及零售主導支出;AI 驅動的「搜尋摘要」功能(AI Overviews)已覆蓋超過 20 億用戶。

雲端運算業務

-

Google Cloud 營收 151.6 億美元(+35% YoY),超出市場預期 147.5 億美元。

-

營業利潤 35.9 億美元,較去年 19.5 億美元 大幅提升。

-

期末積壓訂單達 1,550 億美元(+43% YoY),AI 訂單貢獻顯著。

-

CEO Sundar Pichai 表示:「Google 雲業務加速發展,我們正在建構能支撐 AI 世代的基礎設施。」

其他業務(Other Bets)

-

包括 Waymo(自動駕駛)與 Verily(生命科學)等,營收 3.44 億美元(−11% YoY),營運虧損擴大至 14.2 億美元。

4) AI 投資與產品進展

-

Gemini 月活用戶數達 6.5 億,每分鐘處理 70 億 tokens,AI 生態滲透持續深化。

-

70% 的雲端客戶 已使用 Google AI 工具(Vertex AI、TPU、Gemini API)。

-

近期 Meta、Anthropic、OpenAI 均與 Google Cloud 簽訂合作協議:

-

Anthropic 將使用多達 100 萬個 TPU,潛在年收入高達 100 億美元。

-

Meta 簽署 100 億美元級別協議,使用 Google 的雲端服務。

-

-

CFO Ruth Porat 表示:「我們將持續投資以支援 AI 增長,資本開支在未來幾季仍將維持高位。」

5) 資本開支與財務健康

-

Q3 資本支出約 240 億美元,主要用於伺服器採購與資料中心擴建。

-

全年資本開支指引由 850 億美元 上修至 910–930 億美元,反映 AI 計算需求持續上升。

-

現金及等值資產 2,309 億美元(+16% YoY);

-

員工總數 19.0 萬人(+5% YoY)。

6) 地區營收分布

-

美國 487.6 億美元(+13% YoY)

-

EMEA(歐洲、中東、非洲)299.1 億美元(+17% YoY)

-

亞太地區 178.2 億美元(+22% YoY)

-

其他美洲 60.6 億美元(+19% YoY)

亞太增速最快,反映印度、東南亞市場的廣告投放與雲端採用加速。

7) 管理層觀點與市場焦點

-

CEO Pichai 強調:「AI 已滲透至搜尋、雲端與廣告等所有產品線,

我們正處於一個全新的計算時代。」 -

CFO Porat 補充,AI 資本投入為「長期結構性投資」,非短期支出。

-

市場關注三大焦點:

-

AI 投資能否轉化為可持續毛利;

-

2. 搜尋廣告在 AI 瀏覽器挑戰下的護城河;

-

Cloud 秩序是否持續縮小與 AWS、Azure 的差距。

-

8) 市場反應與估值觀察

-

公布後股價盤後上漲 7.5%,收報 292.9 美元,創 52 週新高。

-

分析師普遍維持「正面」評級,Jefferies 指出:「Google 正以快於預期的速度將 AI 商業化。」

-

但部分機構提醒,資本支出高漲將短期壓縮自由現金流,

估值仍需業績延續支持。

總結

Alphabet 交出一份「AI 投資換增長」的亮眼成績。

營收首破千億美元、EPS 與雲端收入全面超標,顯示生成式 AI 已實質拉動商業化成果。

雖然資本開支創紀錄、短期現金流受壓,但在 搜尋、YouTube、雲端、Gemini 生態 四大支柱的支撐下, Alphabet 站穩 AI 競賽領先梯隊。

未來關鍵在於:能否在激烈的 AI 瀏覽器與算力競爭中維持搜尋霸權,

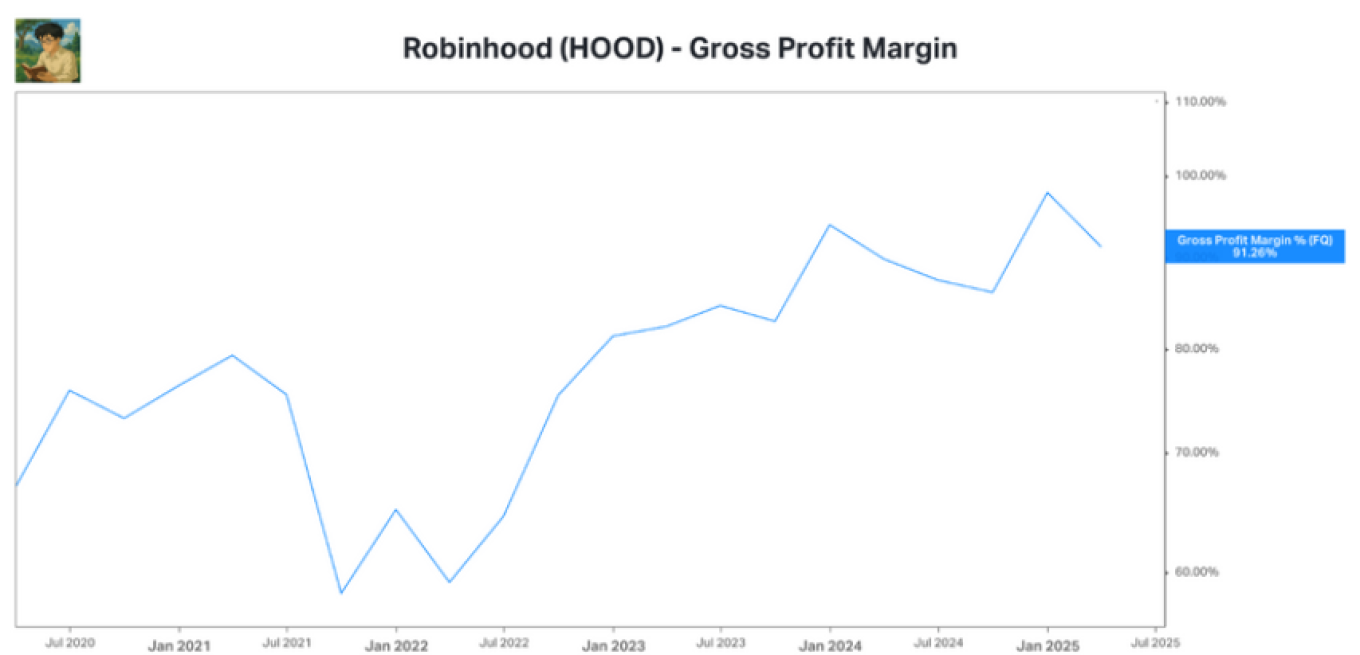

【謎米財經分析報告】 Robinhood (HOOD) 深度研究報告:從流量變現到生態壟斷的價值重估

Dec 12, 2025

日期: 2025年12月10日 Kila

超級懶人包

商業模式的本質轉變: 2025年標誌著 Robinhood 從單純依賴散戶投機的「交易通道」,轉型為擁有高黏性資產的「

護城河的重新定義(人口與生態): Robinhood 的核心優勢在於壟斷了年輕世代的「財富入口」。

與競爭對手的差異化打擊: 相比 Interactive Brokers (IBKR),Robinhood 透過極簡介面和新推出的 Legend 桌面版 ,在不犧牲專業功能的前提下降低了使用門檻,

全球化與代幣化的野心: 美國本土以外的增長引擎已啟動。透過收購 Bitstamp 及佈局印尼市場,Robinhood 正利用各地監管差異進行套利(如在歐洲提供加密貨幣合約)。

一、業務拆解與轉型實證 (The Transformation)

2025 年第三季度,Robinhood 交出了營收 12.7 億美元、淨利潤 5.56 億美元的成績單 。然而,對於投資者而言,數字的增長幅度固然重要,

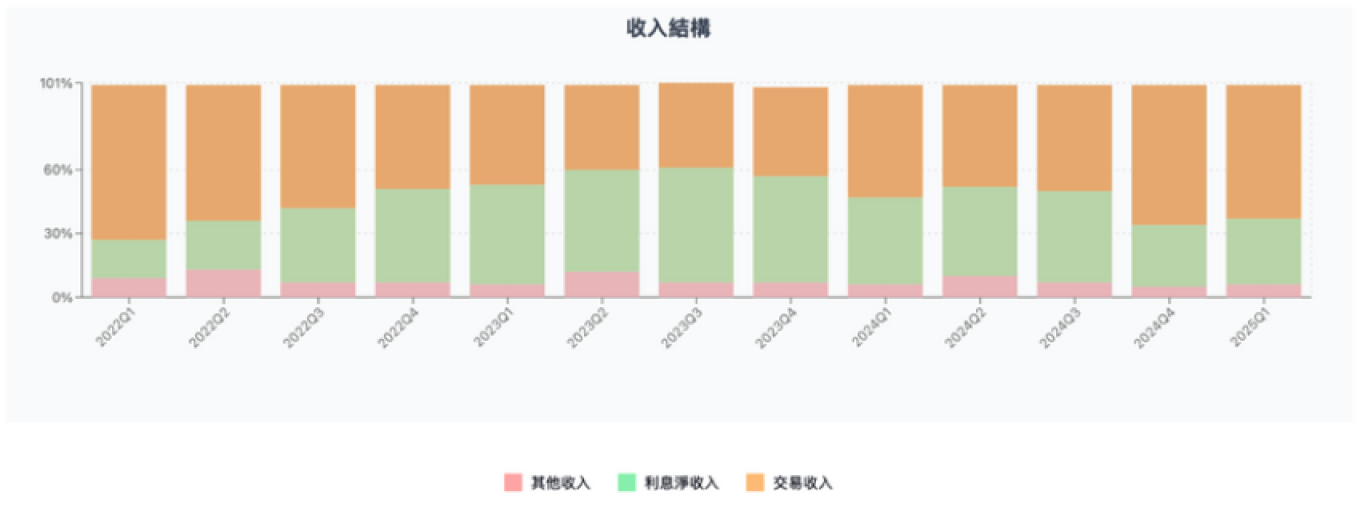

1. 營收結構質變:從「股票佣金」進化為「衍生品工廠」

過去市場對 Robinhood 的最大疑慮在於其營收高度依賴股票交易佣金,

-

期權(Options)—— 高利潤率的核心引擎: 期權收入達到 3.04 億美元(年增 50%),超越加密貨幣成為最大且最穩定的交易收入來源。

-

這是 Robinhood 商業模式中最關鍵的護城河之一。期權交易的利潤率(Take Rate)遠高於股票交易 。Robinhood 透過極簡的介面設計,成功將大量僅從事股票買賣的低頻用戶,

轉化為高頻、高利潤率的衍生品交易者。 第三季期權合約交易量達到創紀錄的 6.1 億份 ,這證明了其平台在處理複雜金融產品上的「降維打擊」能力, 讓原本屬於專業領域的工具大眾化。加密貨幣(Crypto)—— 監管紅利釋放: 營收激增 300% 至 2.68 億美元 。 -

除了市場本身的回暖,超額收益(Alpha)

來自於監管風險的消退。2025 年 2 月SEC 結束對其加密業務調查是一個轉折點 。這讓 Robinhood 敢於重啟代幣上架與質押(Staking)服務, 釋放了被壓抑的變現潛力。此外,收購 Bitstamp 帶來的機構交易流,使其不再單純依賴散戶 。

-

-

股票(Equities): 儘管營收年增 132% 至 8,600 萬美元 ,但在總交易收入中的佔比已降至約 12%。這意味著 Robinhood 已擺脫對單一資產類別的依賴,抗週期能力顯著增強。

2. 淨利息收入(NII):規模效應與抗週期性

-

淨利息收入年增 66% 至 4.56 億美元 。這部分收入展示了 Robinhood 作為「資產託管平台」的實力,而非單純的交易通道。

-

保證金貸款(Margin Lending): 餘額激增 150% 至 160 億美元以上 。

-

這是用戶黏性與信心增強的直接證據。用戶不僅在平台上交易,

還願意支付利息使用槓桿。這顯示活躍交易者的資產規模正在擴大, 且願意將 Robinhood 作為主要的融資渠道。

-

-

對抗利率週期的能力: 市場普遍擔憂降息會侵蝕淨利息收入,但 Robinhood 透過擴大生息資產規模(AUC 年增 119%) ,成功以「資產規模的量」抵銷了「利率價的跌」,

展現了極強的韌性。

3. 單元經濟學 (Unit Economics):平台效應的驗證

-

Gold 訂閱體系: 訂閱收入年增 100% 至 8,800 萬美元 ,Gold 會員數突破 390 萬 。這不僅提供了穩定的現金流,更重要的是篩選出了高價值用戶。

管理層指出,Gold 會員的交易頻率、資產規模均顯著高於非會員 。 -

獲利效率提升: 每用戶平均收入(ARPU)飆升 82% 至 191 美元 。配合 44% 的淨利潤率 ,這證明 Robinhood 的平台效應已跨過損益平衡點,進入利潤收割期。

新增的每一美元營收,所需的邊際成本極低。

二、國際化版圖

Robinhood 的增長故事已不再局限於美國本土。2025 年,其全球化佈局進入實質階段,

1. 歐洲 (EU) 與英國 (UK):雙軌策略與監管套利

英國策略: 針對英國禁止 PFOF(訂單流支付)的監管環境,Robinhood 靈活調整了變現模式,側重於保證金交易、證券借貸與外匯兌換收入 。此外,迅速引入期貨交易功能,滿足當地成熟投資者的需求。

歐盟策略: 採取「加密貨幣先行」策略。

Bitstamp 收購案: 透過收購歐洲老牌加密交易所 Bitstamp,Robinhood 直接獲得了廣泛的監管許可和銀行合作關係 。這不僅節省了數年的合規申請時間,更直接導入了機構客戶。

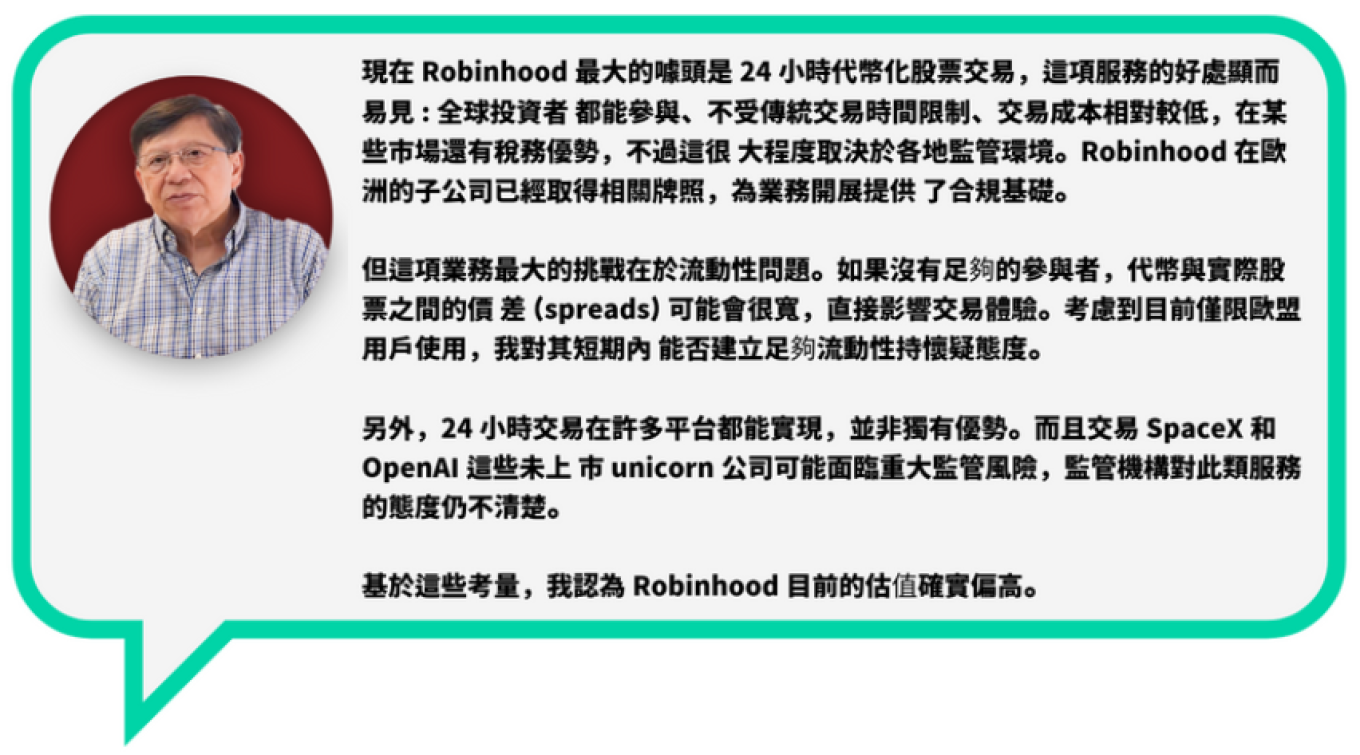

產品差異化: 利用歐洲相對靈活的監管環境,推出了 股票代幣 (Stock Tokens) 和 加密貨幣永續合約 。這些產品因監管原因無法在美國本土提供,

2. 亞太區 (APAC):複製美國模式至新興市場

-

印尼佈局: 宣佈收購印尼券商 PT Buana Capital Sekuritas 與加密貨幣交易商 PT Pedagang Aset Kripto 。

-

○戰略意圖: 印尼擁有龐大的年輕人口紅利,這與 Robinhood 在美國起家的用戶基礎高度相似。透過併購獲得牌照,

Robinhood 試圖將其在美國驗證過的「行動優先、極簡交易」 模式複製到東南亞,搶佔當地的散戶市場。 -

新加坡總部: 計劃設立新加坡區域總部 。這不僅是為了服務當地,更是為了建立全天候(24/5 或 24/7) 的全球交易網絡。透過連接亞洲、歐洲和美國的流動性,

Robinhood旨在打造一個無縫運轉的全球金融基礎設施。

三、競爭格局

在分析 Robinhood 的競爭地位時,市場往往陷入「功能比對」的誤區。然而,

1. 與傳統券商(Interactive Brokers, Schwab)的博弈:人口結構的勝利

Robinhood 與傳統券商的競爭,本質上是「未來」與「過去」的資產爭奪戰。

-

人口結構護城河: 根據數據,Robinhood 用戶的中位數年齡約為 32-34 歲,而 CharlesSchwab 的客戶群則超過 50 歲 。Robinhood 掌握了 75% 的千禧世代與 Z 世代股票帳戶 。這意味著隨著「代際財富轉移」(Great Wealth Transfer),

這些年輕用戶的資產規模將隨著年齡增長而自然膨脹, Robinhood 享有巨大的「時間紅利」。 -

產品體驗的「路徑依賴」: 傳統券商如 Interactive Brokers (IBKR) 的 TWS 系統雖然功能強大,但其工業級的複雜介面對新手極不友善 。Robinhood 透過極致簡化的 UI/UX,不僅降低了認知門檻,更培養了年輕用戶的使用習慣。

這種習慣構成了強大的轉換成本——當用戶習慣了「滑動下單」 與直觀的期權鏈介面後,很難適應傳統券商的複雜操作。 -

Legend 平台的防禦性: 針對專業交易者流失的問題,Robinhood 推出的 Legend 桌面版是一個關鍵的防禦性產品 。它在保持現代化交互體驗的同時,補足了圖表與數據的短板,

直接切斷了活躍用戶流向 IBKR 的理由。

2. 與新型 Fintech(SoFi)的對決:商業模式的效率差

雖然同為服務年輕人的 Fintech,但 Robinhood 與 SoFi 代表了兩種截然不同的獲利邏輯。

-

SoFi(銀行邏輯): 屬於「重資產」模式。其業務高度依賴資產負債表的擴張(

吸收存款、發放貸款),因此受限於資本金要求, 且直接暴露於信貸週期的風險中 。 -

Robinhood(交易平台邏輯): 屬於「輕資產」模式。其核心是交易佣金與託管資產的利差,

不承擔信貸風險 。在擴張時,Robinhood 具備極高的經營槓桿(Operating Leverage)——每新增一個用戶,邊際成本極低, 利潤爆發力遠高於受資本金限制的SoFi 。

四、商業模式與護城河

Robinhood 的長期價值支撐,在於它成功從一個單純的交易工具,

1. Costco 金融模式:Gold 會員體系

Robinhood Gold 不僅僅是一個訂閱服務,

-

單元經濟學的優化: 數據顯示,Gold 會員的資產規模(AUC)與交易頻率均顯著高於普通用戶 。透過每月 5 美元的訂閱費,Robinhood 建立了一個穩定的現金流底座,覆蓋了基礎營運成本,

使得交易佣金成為純利潤。 -

生態鎖定(Lock-in): 這是最精彩的戰略設計。

-

3% IRA 退休金匹配: Robinhood 為 Gold 會員提供 3% 的退休金存入匹配,條件是用戶必須將資金留在平台至少 5 年 。這是一個經過精算的套利模型:公司支付短期的獲客成本(

CAC),換取了長達 5 年的資產留存(LTV)。對於正處於資產累積期的年輕人來說, 這幾乎是無法拒絕的誘惑,極大提高了轉移成本 。 -

Gold Card(信用卡): 提供 3% 現金回饋並自動存入投資帳戶 。這不僅是為了支付業務,更是為了打造「消費即投資」

的資金閉環,讓 Robinhood 成為用戶的主要資金帳戶(Primary Account)。

-

2. 代幣化 (Tokenization):Web3 時代的「鏈上央行」

除了現有業務,Robinhood 正在佈局一個極具野心的未來:成為連接傳統金融(TradFi)

-

美股代幣化: 透過在歐洲推出股票代幣,Robinhood 正在測試將傳統資產(如 Apple、Tesla 股票)上鏈 。這不僅實現了 24 小時全天候交易,更打破了跨境投資的壁壘。

-

戰略卡位: 隨著資產代幣化(RWA)趨勢確立,Robinhood 憑藉其龐大的散戶基礎與合規牌照(同時擁有證券與加密貨幣牌照)

,有潛力成為未來的「鏈上央行」或核心分發渠道 。這為公司估值提供了巨大的潛在期權價值( Optionality)。

五、風險

儘管轉型成效顯著,但投資者仍需對以下結構性風險保持警惕。

1. 監管環境的動態變化

-

加密貨幣: 雖然 SEC 在 2025 年 2 月結束了對 Robinhood Crypto 的調查,這是一個重大的去風險信號 ,但加密資產本身的法律定義(證券 vs 商品)在立法層面仍有灰色地帶。

-

訂單流支付 (PFOF): 雖然 SEC 禁止 PFOF 的可能性已大幅降低 ,但這仍是Robinhood 交易收入的核心機制。若未來監管收緊或要求更嚴格的披露,

可能會壓縮其利潤空間。不過,公司已透過多元化收入(如 Gold 訂閱、證券借貸)降低了對 PFOF的單一依賴 。

2. 宏觀與週期性風險

-

利率敏感度: 目前的淨利息收入(NII)受益於高利率環境。

隨著聯儲局進入降息週期,託管現金的利差收入面臨下行壓力。 Robinhood 必須依靠資產規模(AUC)的增長來抵銷利差縮小的影響。 -

市場情緒依賴: 儘管營收結構已優化,但交易量仍高度掛鉤市場牛熊週期。

若市場進入長期冷卻, 散戶的交易熱度與保證金使用率可能迅速萎縮,導致業績波動。

結語

Robinhood 已不再是當年那個單純依靠散戶狂熱的「memes券商」。

其核心價值在於:它壟斷了最具成長潛力的年輕世代用戶,並透過 Gold 會員體系與產品創新,成功解決了用戶留存與變現的難題。 隨著國際化擴張與代幣化戰略的推進,Robinhood 正在重新定義新一代金融機構的形態。

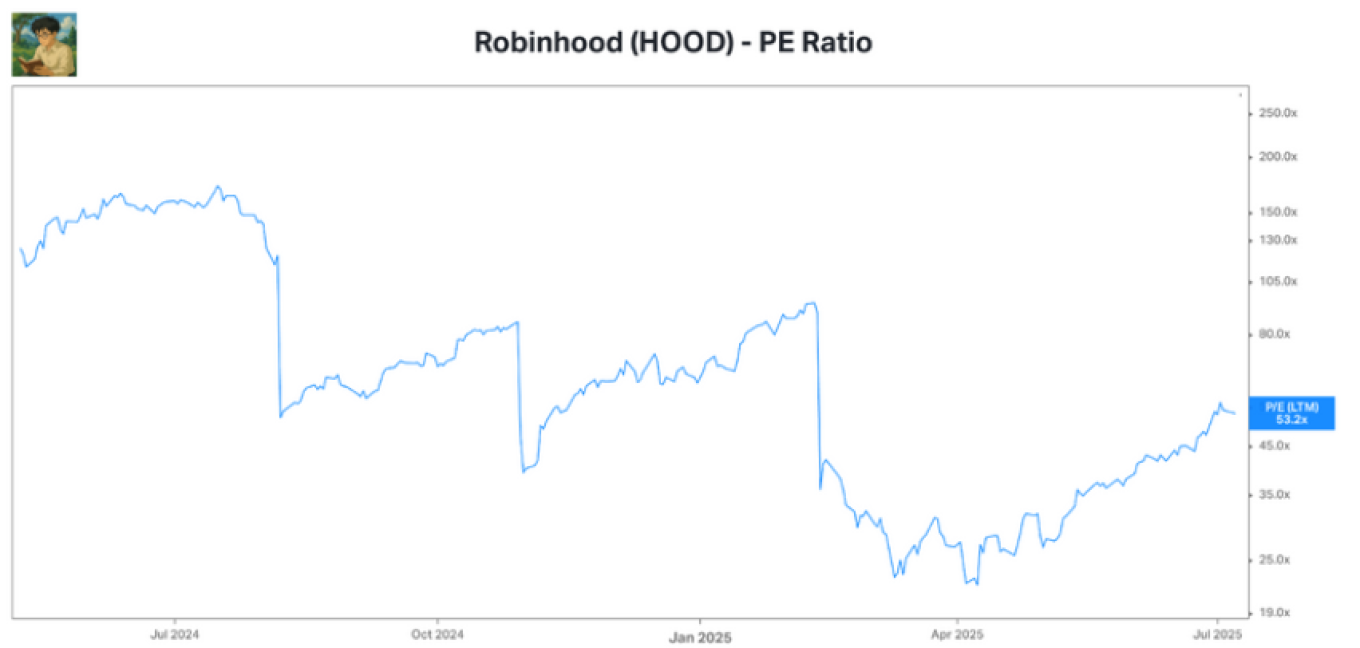

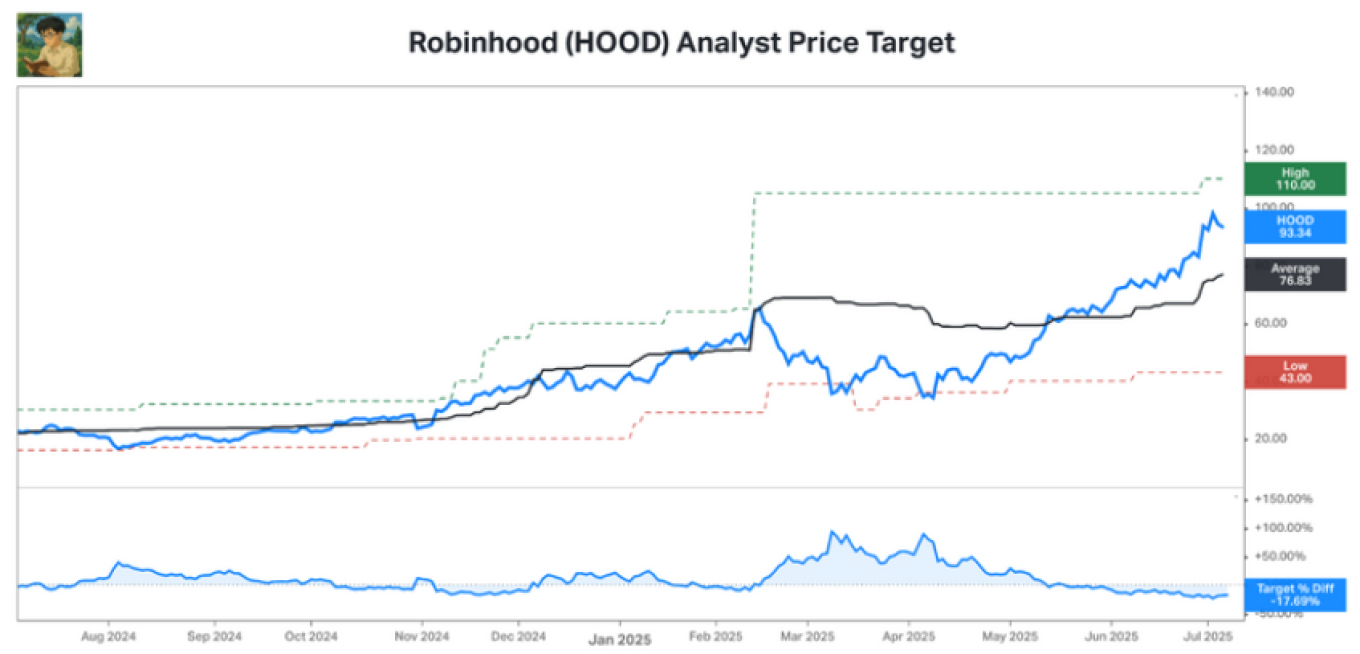

新股及話題股票報告: Robinhood Markets Inc. (HOOD)

July 6, 2025

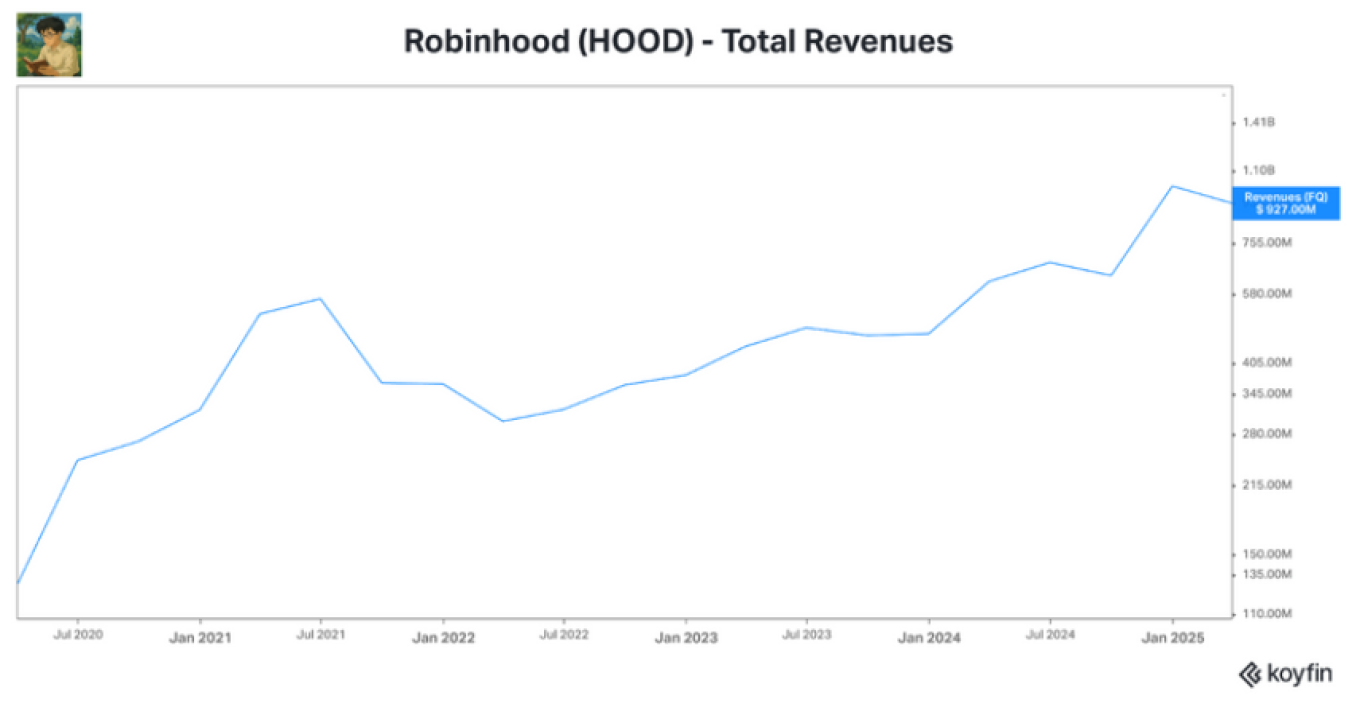

當前股價 $93.34,市值 $82.38B,P/E ~53x

最新消息面

股票代幣化業務突破

2025年6月Robinhood在歐盟推出股票代幣化交易,允許用戶以代幣形式交易200+美股,包括 OpenAI和SpaceX等未上市公司。基於Arbitrum區塊鏈,提供24/5交易時間,透過0.1%外匯轉 換費獲利。此消息推動股價單日漲13%,多家投行上調目標價至96-110美元區間。

其他產品創新

期貨交易平台首月達450萬口交易量,Gold會員突破320萬人(年增90%),AI工具Cortex和預設投資策略Strategies獲得用戶青睞。預計Q3推出Robinhood Banking服務,朝全方位金融平台轉型。

商業模式分析

核心價值主張

Robinhood以「金融民主化」為使命,透過零佣金、碎股交易、直觀移動端體驗服務年輕投資者。平均用戶年齡35歲,2,580萬有資金帳戶,託管資產2,210億美元。

營收結構

交易收入(63%):主要透過PFOF模式,將客戶訂單賣給做市商獲利。加密貨幣交易占43%,選擇權為穩定支柱,股票交易變現率較低。利息收入(31%):受惠高利率環境,來自客戶現金利差、融資融券等。其他收入(6%):Gold會員訂閱費、信用卡手續費等。

財務表現

成長軌跡

LTM營收32.6億美元,年增59.65%,已成功從2022年調整期復甦。超高毛利率90.98%體現數 位平台優勢,淨利率48.77%在券商業界領先。現金充沛(129.86億美元),債務結構合理。

獲利能力

公司已實現穩定獲利,ARPU達145美元(年增39%),獲客成本僅18.6美元遠低於同業。強勁現金流創造能力支撐未來擴張和股東回報。

估值分析

當前水平

P/E ~53倍,市銷率25.3倍,均處於明顯高估值區間。對比傳統券商嘉信理財P/E約15倍, Robinhood享有顯著成長溢價。

分析師預期

當前股價93.77美元vs平均目標價76.83美元,顯示股價已超出分析師預期約22%。

競爭格局

競爭優勢

在年輕用戶群體中享有強勢品牌地位,零佣金先發優勢迫使行業跟進。產品創新速度快,用戶 體驗領先,透過推薦機制實現低成本獲客。

競爭威脅

傳統券商如嘉信、富達擁有資源和品牌優勢,新興競爭者如SoFi爭奪相似客群。科技巨頭潛在 進入和國際競爭者威脅不容忽視。

風險因素

監管風險

PFOF模式面臨SEC審查,若被禁止將直接衝擊63%收入來源。股票代幣化等創新業務的監管不確定性較高。

業務風險

過度依賴交易收入和加密貨幣波動,散戶情緒變化敏感。利息收入占31%,Fed降息將直接影響獲利能力。

估值風險

3倍P/E存在較大回調空間,市場對成長預期過高。IPO鎖定期結束和內部人士解禁可能帶來賣壓。

發展前景

短期催化劑

股票代幣化在歐洲的用戶增長和收入貢獻,Robinhood Banking推出,期貨等新業務擴展。

中長期戰略

國際化擴張特別是亞太市場,從券商平台進化為綜合金融服務提供商,透過AI和區塊鏈技術保持創新領先。

投資邏輯

Robinhood受惠於數位金融服務滲透率提升和年輕用戶資產成長期,創新業務具備差異化優 勢。但當前高估值已充分反映樂觀預期,要求公司必須持續超預期表現。投資者需權衡創新溢 價與執行風險,關注PFOF監管進展和新業務實際貢獻。

免責聲明: 本內容提供之報告內容係根據本公司認可之資料來源,並基於特定日期所做之判斷,但不保證其完整性或正確性,報告中所有的意見及預估,如有變更恕不另行通知。

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,並非針對特定對象提供專屬之投資建議。文中所載資訊或任何意見,不構成任何買賣有價證券或其他投資標的之要約、宣傳或引誘等事項。對於本投資報告所討論或建議之任何證券、投資標的,或文中所討論或建議之投資策略,投資人應就其是否適合本身財務狀況與投資條件,進一步諮詢財務顧問的意見。

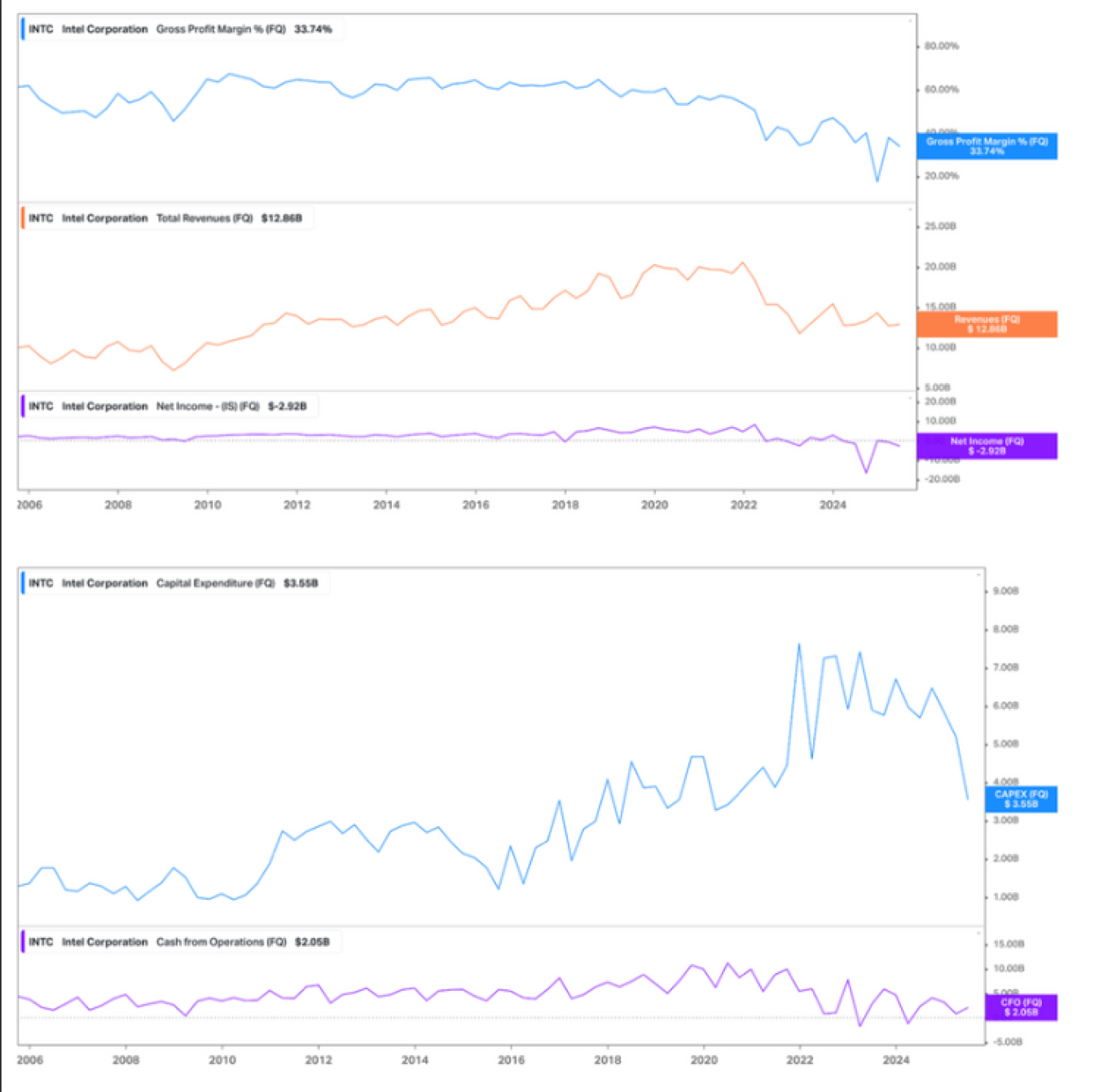

【謎米財經分析報告】 英特爾的十字路口:國家資本與產業巨頭聯手,能否重塑 晶片霸權?

Oct 2, 2025

2025年9月25日 Kila

超級懶人包

戰略注資續命:英特爾獲美國政府、輝達等巨頭近 160 億美元聯合注資,以支撐其耗資巨大的 IDM 2.0 晶圓代工轉型,暫時擺脫現金流危機。

豪賭轉型之路:此舉為英特爾的技術追趕計畫贏得了 1-2 年的寶貴窗口期,並獲得輝達等關鍵夥伴的戰略背書。然而,

華爾街共識審慎:市場對此轉型成功的信心不足。43 位分析師的共識評級為「持有(Hold)」,平均目標價 $25.18,顯著低於當前股價,

引言

英特爾 (Intel Corporation, NASDAQ: INTC),這家曾經定義了個人電腦時代、

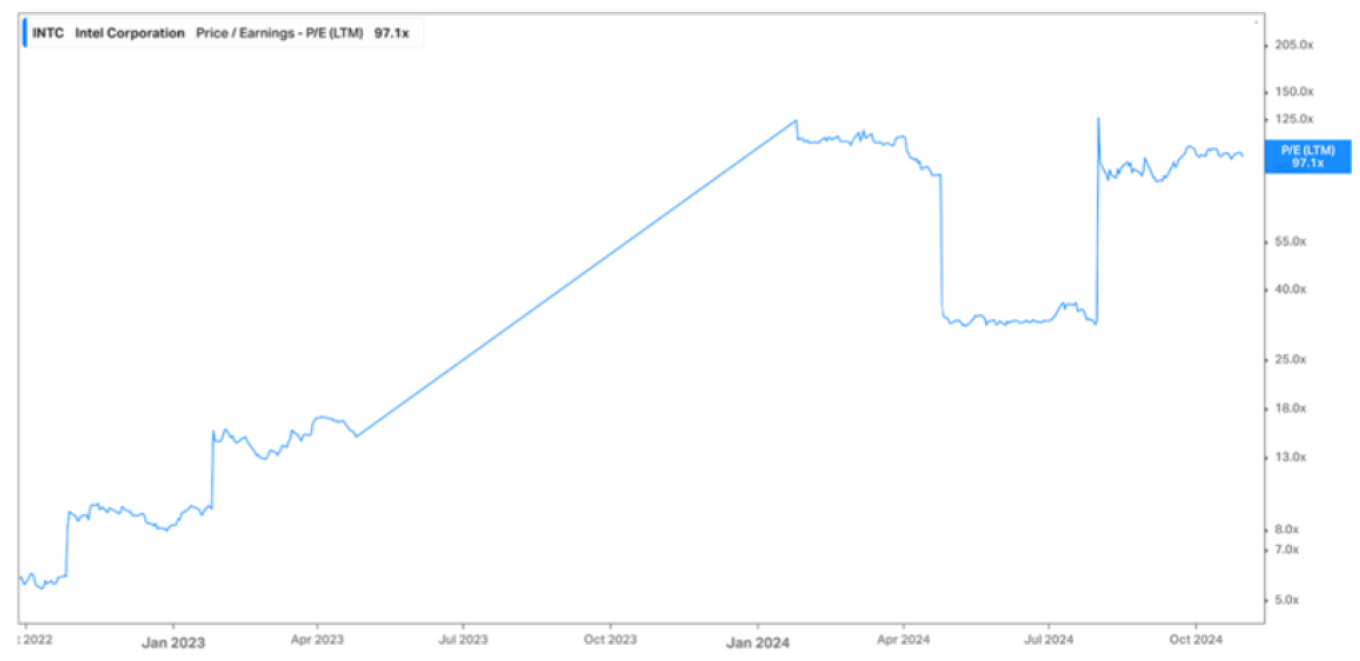

截至 2025 年 9 月 25 日,英特爾市值約為 1,581 億美元,但其過去十二個月 (LTM) 因錄得205 億美元的巨額淨虧損,傳統的市盈率估值指標已失去意義。

巨頭的盤算:為何關鍵參與者押注英特爾?

此次史無前例的聯合注資,是各方基於地緣政治、

-

美國政府:其核心動機是國家安全與產業政策的雙重驅動。

在全球半導體競賽日益白熱化的背景下, 英特爾是美國本土唯一碩果僅存的、 能大規模製造尖端邏輯晶片的公司。政府透過將《晶片法案》 補助金轉為股權,將國家利益與英特爾的成敗直接捆綁, 旨在對抗外部技術崛起, 並降低對台灣等政治敏感地區製造能力的依賴, 將英特爾確立為不容失敗的「國家冠軍」(National Champion)。 -

輝達 (Nvidia):作為英特爾的長期對手與 AI 時代的新晉霸主,輝達的入股是「合作競爭 (Coopetition)」策略的經典案例。

其動機是多層次的:首先,確保一個美國本土的高效能 CPU 合作夥伴,以在資料中心市場聯合對抗 AMD 日益增長的競爭壓力;其次,透過將 RTX GPU 晶片整合到英特爾的 SoC 中,更深入地滲透由英特爾長期主導的個人電腦市場;最後, 在美國政府已成為英特爾主要股東的背景下,投資這家「國家冠軍」 是一項極具政治智慧的善意姿態。 -

軟銀 (SoftBank):

其投資著眼於更宏大的生態系統佈局與長遠的戰略價值。軟銀龐大的 AI 和科技投資組合(尤其是其控股的 ARM)未來將需要巨大的、多元化的製造產能。投資英特爾, 可以視為對未來產能的一份相對廉價的「看漲期權」。 一旦英特爾轉型成功,它將成為一個至關重要的、 位於美國的台積電替代選項,有利於 ARM 生態系統的客戶實現供應鏈多元化。

雙刃劍:資本注入對英特爾企業戰略的影響

這股資本和戰略結盟浪潮,對英特爾而言既是機遇也是挑戰,

-

優勢:

-

財務實力強化:合計近 160 億美元的股權投資為英特爾注入了巨額現金,

極大鞏固了因嚴重虧損和龐大資本支出而備受壓力的資產負債表, 使其得以繼續推進耗資千億的轉型計畫。 -

轉型戰略的驗證:來自產業領導者輝達的投資,

是對英特爾轉型計畫和晶圓代工雄心的強有力外部背書, 這在很大程度上平息了外界對其戰略方向的質疑。 -

提升晶圓代工業務可信度:與輝達的深度技術合作,

向市場發出了一個強烈信號:英特爾的製造技術正受到 AI 領域最苛刻客戶的認真考慮,這有望吸引其他潛在客戶的關注。

-

-

劣勢與內在風險:

-

股東權益稀釋:大規模增發新股對原有股東造成了一定的股權稀釋,

尤其部分交易的價格存在折讓。 -

潛在的利益衝突:輝達既是股東又是競爭對手的雙重身份,

創造了複雜的治理動態。這可能為英特爾在吸引其他無晶圓廠客戶( 特別是輝達的競爭對手)時帶來挑戰。 -

戰略自主性受限:美國政府協議中的「毒丸」條款,

實質上阻止了英特爾未來出售其晶圓代工業務多數股權的可能性, 將公司牢牢鎖定在重資產的 IDM 2.0 戰略上,剝奪了其未來進行戰略分拆以釋放價值的選項。

-

晶圓代工的豪賭:新資本如何影響製造雄心?

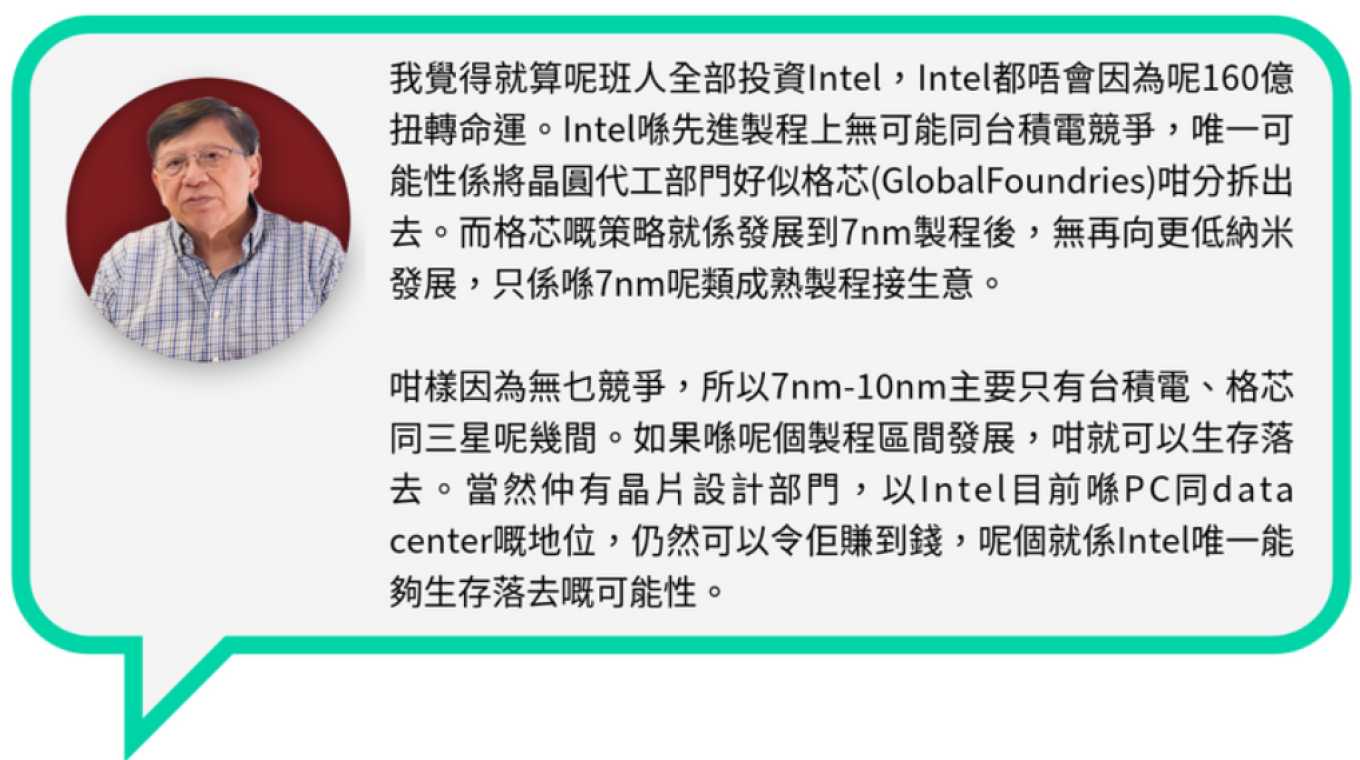

-

英特爾近期所有戰略的核心,

都圍繞著其成敗在此一舉的晶圓代工服務 (Intel FoundryServices, IFS),而新資本的注入正是為這場豪賭提供了關鍵燃料。 -

為 IDM 2.0 引擎注入燃料:英特爾的 IDM 2.0 戰略計畫在未來數年投資超過 1000億美元,

以擴大其在美國和歐洲的製造基地並推進其製程技術。 此次注資對於資助Intel 18A 及後續尖端節點的研發和資本密集型建設至關重要。 -

現金流困境的根源:英特爾急需注資的根本原因,並非訂單匱乏,

而是其轉型戰略所需的天文數字級成本。最新的財務數據顯示, 公司過去十二個月 (LTM) 的營運現金流僅為 100.8 億美元,而其資本支出計畫遠超此數,導致自由現金流嚴重為負。 過去十二個月的淨虧損高達 205 億美元,內生造血能力已完全無法支撐轉型所需, 必須依賴外部輸血。 -

「輝達效應」與待解難題:與輝達的合作為 IFS 帶來了寶貴的信譽背書,但並未立即轉化為最先進製程的訂單。

IFS 依然面臨著最嚴峻的挑戰:必須盡快爭取到一個如蘋果量級的「 英雄客戶」(Hero Customer),以大規模、 持續性的訂單來填補其先進製程產能, 並證明其商業模式在經濟上的可行性。

終極「英雄客戶」的猜想:蘋果入股傳聞的虛與實

除了已確認的投資外,市場上關於英特爾尋求蘋果 (Apple) 注資的傳聞,

傳聞內容與動機:據彭博社報導,

障礙與可能性:兩家公司的歷史關係充滿波折,

華爾街的判決:分析師的多空論戰與前景展望

金融市場對英特爾這一系列戲劇性事件的反應是複雜的,

-

共識評級為「持有」:在 43 位覆蓋英特爾的分析師中,絕大多數(35 位)給予「持有」評級,僅有 3 位給予「買入」評級。2.95 的平均評級分,清晰地反映了華爾街普遍的觀望態度,

缺乏強烈的買入信號。 -

目標價顯著低於現價:分析師的 12 個月平均目標價僅為 $25.18,相較於 9 月 25日 $33.99 的收盤價,潛在下行空間達 25.9%。這表明市場主流觀點認為,

當前的股價並未得到基本面的支撐, 甚至已經過度反映了潛在的利好。 -

增長預期極度疲軟:

市場預計公司在未來幾年僅能實現非常緩慢的復甦。共識預測顯示, 營收要到 2027 財年($56.28B)才可能略微超過 2023 財年($54.23B)的水平。而每股盈利(EPS) 的恢復之路同樣漫長,預計 2026 年 EPS 僅為 $0.63,遠低於歷史水平。

總結

亮點:

-

獲得關鍵財務生命線:近 160 億美元的戰略注資,使公司暫時擺脫了現金流危機,

為其高風險的轉型計畫贏得了寶貴的 18-24 個月窗口期。 -

强大的國家與產業背書:美國政府和輝達的入股,

為英特爾的技術路線圖和戰略方向提供了前所未有的強力背書, 提升了其市場信譽和吸引其他合作夥伴的能力。 -

深度綁定 AI 龍頭:與輝達的技術合作,使英特爾能夠更深入地切入 AI 基礎設施市場,創造了新的增長潛力,

並為其晶圓代工業務帶來了第一個重量級的驗證案例。

風險:

-

市場共識極為審慎:分析師的「持有」

評級和顯著低於現價的目標價,是最大的警示信號, 表明專業投資者對其轉型成功率和當前估值存在深度懷疑。 -

盈利與現金流挑戰巨大:公司仍處於嚴重虧損和負自由現金流狀態,

龐大的資本支出將在未來數年內持續侵蝕盈利能力, 基本面改善之路漫長而崎嶇。 -

巨大的執行風險:

英特爾必須在先進製程的技術路線圖上實現完美無瑕的執行, 在良率和成本上與台積電競爭。 任何延誤都可能使其永遠失去追趕的機會,讓所有投資付諸東流。

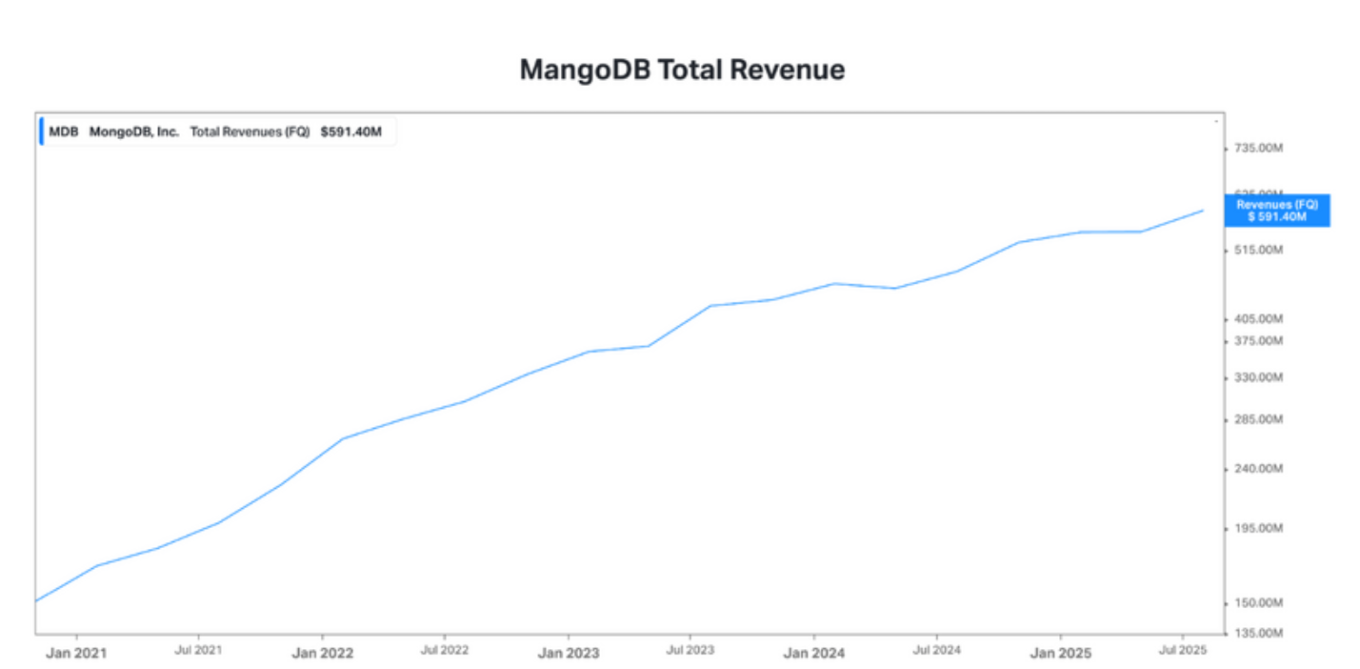

【謎米財經分析報告】 MongoDB:雲時代資料庫龍頭,能否持續撐 起高估值?

Sep 8, 2025

2025年9月2日 Kila

超級懶人包

-

Atlas 持續成為增長核心:雲端託管數據庫 Atlas 已佔 MongoDB 營收 65%+,推動公司保持 20–30% YoY 增長。

-

高估值對盈利拐點高度敏感:市值約 256 億美元,PS 8.7x,市場已充分 Price In 成長,盈利收窄或增速放緩將帶來放大式估值壓力。

-

護城河在於開發者生態與跨雲彈性:開源社群、文件導向數據模型及 Atlas 的跨平台能力,使 MongoDB 成為新世代企業 IT 架構的「默認選擇」。

引言

MongoDB, Inc.(NASDAQ: MDB)成立於 2007 年,總部位於紐約,以文件導向型( Document-Oriented)數據庫著稱。

MongoDB 的核心價值在於:

-

靈活的文件導向模型 → 支援半結構化與非結構化數據;

-

開源社群與開發者優先戰略 → 以社群擴散獲取市場份額;

-

Atlas 雲端託管平台 → 將開源流量商業化,帶來經常性收入。

截至 2025 年,公司市值約 256 億美元,營收持續以 20%+ CAGR 增長。雖然 MongoDB 尚未 實現長期穩定盈利,但其在雲時代 IT 架構中的戰略地位,使其被視為「雲原生資料庫」的代表 性企業。

研究核心問題:

在競爭日益激烈的雲端市場,MongoDB 的 差異化優勢是否足以抵禦

AWS/Azure/Google 的原生數據庫服務?

高估值(Fwd P/S 8.7x) 是否仍有持續支撐,抑或盈利轉折將成為決定股價的核心? AI 與數據爆炸時代,MongoDB 是否能把握 新一波基礎設施需求紅利?

產品與市場定位

核心產品

MongoDB Atlas(雲端託管版)

-

2016 年推出,現已成為公司最大增長引擎。

-

以「Database-as-a-Service」模式,

允許客戶在 AWS、Azure、Google Cloud 等公有雲上直接使用 MongoDB。 -

具備跨雲與多區域部署能力 → 減少「Vendor Lock-in」(供應商鎖定),這是 MongoDB與 AWS DynamoDB 等原生雲數據庫的重要差異化。

-

營收佔比超過 65%,季度增速普遍高於公司整體。

MongoDB Enterprise Advanced(本地部署版)

-

面向大型企業的授權模式,包含安全、監控與支援服務。

-

在金融、政府與高合規行業中仍具需求,但整體佔比下降。

MongoDB Community / Open Source(社群版)

-

免費版本,為全球開發者提供入口。

-

扮演「流量池」角色,驅動開發者熟悉 MongoDB 生態,並最終轉化為 Atlas 或Enterprise 用戶。

市場定位

MongoDB 被視為 NoSQL 市場的領導者,在全球數據庫行業中市佔率不斷提升:

-

根據 IDC 數據,全球數據庫市場規模在 2024 年超過 800 億美元,其中 雲端數據庫佔比持續上升,年複合增長率 >20%。

-

MongoDB 在開發者社群的受歡迎程度居於前列(Stack Overflow 與 DB-Engines 排行榜),成為 新創公司與雲原生應用的首選資料庫。

差異化優勢

跨雲部署:Atlas 可在 AWS、Azure、GCP 上同時運行,避免單一供應商綁定。

文件導向模型:相比傳統 RDBMS 的嚴格 Schema,MongoDB 提供更靈活的數據結構,適合快速迭代的應用場景。

開發者生態:開源社群 + 商業化產品的雙輪驅動,形成長期護城河。

AI/大數據應用適配性:具備處理非結構化數據的優勢,與生成式 AI 場景高度契合。

結論:MongoDB 的產品組合以 Atlas 為核心,並藉由開源生態鞏固開發者基礎。雲時代企業 對 數據靈活性與跨平台 的需求,為其提供了天然的市場空間。

客戶與收入來源分析

營收結構

-

Atlas:佔比 65%+,YoY 增速保持在 30%+,成為主要增長引擎。

-

Enterprise Advanced:約 25%,雖然增長放緩,但仍在高合規行業有穩定貢獻。

-

服務與支援:佔比 <10%,收入規模小但毛利率低,主要作為補充。

客戶基礎

MongoDB 擁有超過 數萬家企業客戶,涵蓋:

-

科技與互聯網:新創與 SaaS 公司是 Atlas 的主要使用者。

-

金融與政府:多數仍偏好 Enterprise 版本,考慮安全與合規要求。

-

跨國企業:利用 Atlas 實現全球部署與多雲架構。

收入集中度

與 CoreWeave 對微軟/OpenAI 的高度依賴不同,MongoDB 的收入相對分散:

-

前十大客戶佔比不足 15%,表現出良好的收入多元化。

-

但部分大客戶仍來自與 AWS/Azure/GCP 的合作,存在一定「平台依賴風險」。

增長動能

-

訂閱模式 → 高可見性與持續性;

-

開發者導向 → 開源社群帶來自然流量;

-

國際市場 → 北美為主,但 EMEA 與亞太貢獻逐步上升;

-

AI 與數據需求 → 新應用場景推動 Atlas 使用量上升。

結論:MongoDB 的收入基礎相對健康,Atlas 高增長 + Enterprise 穩定現金流 的組合,使其 具備一定抗周期性。但盈利仍需依靠規模效應,短期內 估值與股價走勢更依賴增長速度。

同行/競爭者比較

MongoDB 所處的數據庫賽道,既包括傳統巨頭(Oracle、

主要競爭者對比

| 公司 | YoY 營收增長 | 毛利率 | Fwd P/S | 盈利狀況 | 模式差異 |

| MongoDB (MDB) | +25-30% | 70%+ | 8.7x | GAAP 虧損、FCF 收窄 | NoSQL 文件導向,跨雲 Atlas 平台 |

| AWS DynamoDB | ~20% | N/A (內部部分未披露) | N/A | AWS 整體盈利穩健 | AWS 原生,與其他 AWS 服務深度綁定 |

| Azure Cosmos DB | ~20% | N/A | N/A | Microsoft 雲端盈利驅動 | Azure 原生,強調全球分佈式一致性 |

| Snowflake (SNOW) | +30% | ~65% | ~11x | 虧損,追求營收增長 | 雲端數據倉庫,聚焦結構化 / 分析場景 |

| Couchbase (BASE) | +15% | ~60% | ~5x | 持續虧損 | 與 MongoDB 接近,但規模小得多 |

| Oracle (ORCL) | +5% | ~75% | ~6x P/E 估值 | 穩定盈利 | 傳統 RDBMS,強調交易一致性 |

分析

MongoDB 的相對優勢

-

跨雲彈性:Atlas 可同時在 AWS、Azure、GCP 上部署,而競爭對手多為單一雲深度綁定。

-

開發者生態:MongoDB 的開源與文件導向模型,使其在開發者社群中滲透率極高。

-

增長率領先:雖略低於 Snowflake,但仍保持在 25–30% 的健康區間。

劣勢與挑戰

-

規模劣勢:面對 AWS/Azure 這些巨頭,MongoDB 缺乏定價權,部分大客戶可能更傾向直接使用原生雲服務。

-

盈利不足:與 Oracle 等成熟企業相比,MongoDB 仍處於虧損收窄階段。

-

競爭強度上升:Snowflake 與雲巨頭亦開始推出更多半結構化/非結構化數據支持,逐步侵蝕 MongoDB 的差異化。

結論:MongoDB 在 靈活性與開發者偏好 上具優勢,但在 資源與盈利能力上不及巨頭。市場對 MongoDB 的估值溢價,實際上是對其 「跨雲數據平台標準」定位的押注。

最新季度財報分析 (2026Q2)

核心數據(單位:百萬美元;EPS 為美元)

-

營收:591.40(YoY +23.7%;QoQ +7.7%,由 549.01 升至 591.40)

-

毛利:419.97;毛利率 71.01%(QoQ -0.2ppt;上季 71.21%)

-

管銷費用(SG&A):303.53;費用率 51.32%

-

研發費用(R&D):181.74;費用率 30.73%

-

營業利益:-65.29;營業利潤率 -11.04%(對比:2025Q4 -3.38%、2026Q1 -9.75%)

-

業外收支:+22.17;利息費用 1.47

-

稅前淨利:-43.12

-

稅後淨利:-47.05;淨利率 -7.96%

-

GAAP EPS:-0.58(你圖上顯示 EPS 年增率 +21.62%)

-

自由現金流(FCF):72.15(QoQ -39.65%)

趨勢與結構

-

營收動能:近 9 季持續向上(2024Q2 423.79 → 2026Q2 591.40),且 YoY 增長維持在20–30% 區間(2026Q2 +23.7%),較 2025Q2 的 +12.8% 明顯回升。

-

毛利率:維持 ~71–74% 高區間,2026Q2 為 71.01%;顯示訂閱/授權模式的結構性優勢仍在,

但近季邊際略趨平。 -

費用槓桿:SG&A 與 R&D 合計 485.27,高於毛利 419.97 → 推動 營業虧損 -65.29;相較 2025Q4 的 -18.56 有所走弱。

-

盈利表現:GAAP 層面仍虧(-47.05;EPS -0.58),但較 2025Q2(-54.53;EPS -0.74)已有中期改善跡象。

-

FCF 質素:近五季 FCF 依序 206.12 → 52.32 → 46.30 → 119.55 → 72.15(百萬),整體為正但波動大;主要受 營運資金週期 + CapEx 影響,尚未呈現穩定平台期。

-

每股淨值(Book Value/Share):36.17(2026Q2), YoY +96.0%,反映累積權益增加。

小結:收入穩健、毛利率高位持平、費用槓桿限制 GAAP 盈利。FCF 已連續多季為正但波動顯著,顯示現金流處於「正區間但未穩定」

重大事件與催化劑

以下為未來 3–6 個月最值得跟進的「可量化觀察點/潛在催化變量」:

Atlas 佔比持續提升

— 重點觀察:雲端託管收入佔比、客戶工作負載遷移進度。

— 財務傳導:經常性收入拉動 + 毛利率維持高位(~71–74% 區間)。

營業費用率下行(效率改善)

— 2026Q2:SG&A 費用率 51.3%、R&D 30.7%。

— 若費用率繼續回落,將直接收斂 營業虧損(2026Q2:-11.0%)。

FCF 穩定性提升

— 近五季(百萬美元):206.1 → 52.3 → 46.3 → 119.6 → 72.1。

— 核心觀察:是否收斂至 單季 1–1.5 億美元 的穩定區間,以支撐持續性投資與股權稀釋壓力緩解。

單季 GAAP 轉盈

— 2026Q2 淨利 -47.1 百萬美元、EPS -0.58。

— 催化條件:營收維持 20%+、毛利率穩住、費用率下行;任何一次性收益/

大型客戶與雲平台合作更新

— 觀察點:大型企業部署案例、跨雲/多區域新工作負載落地。

— 財務傳導:高客單價 + 續約周期拉長,推動收入可見度。

產品功能與 AI/資料治理場景擴展

— 觀察點:針對非結構化數據、向量/檢索、資料治理能力迭代。

— 財務傳導:開發者採用率提升 → Atlas 使用量增加。

市場環境與宏觀因素

企業 IT 預算與雲支出

— 若雲端與資料基建開支維持擴張,

利率與估值敏感度

— 屬高增長軟件股,對貼現率變化敏感;

資料合規與主權要求

— 金融、政府、醫療等高合規行業的地區化/主權雲需求,

雲廠商競爭態勢

— 超大雲平台加大原生資料庫推廣,會影響部分客戶選型與議價空間;

分析師預期與市場共識

趨勢與結構

-

營收動能:近 9 季持續向上(2024Q2 423.79 → 2026Q2 591.40),且 YoY 增長維持在20–30% 區間(2026Q2 +23.7%),較 2025Q2 的 +12.8% 明顯回升。

-

毛利率:維持 ~71–74% 高區間,2026Q2 為 71.01%;顯示訂閱/授權模式的結構性優勢仍在,

但近季邊際略趨平。 -

費用槓桿:SG&A 與 R&D 合計 485.27,高於毛利 419.97 → 推動 營業虧損 -65.29;相較 2025Q4 的 -18.56 有所走弱。

-

盈利表現:GAAP 層面仍虧(-47.05;EPS -0.58),但較 2025Q2(-54.53;EPS -0.74)已有中期改善跡象。

-

FCF 質素:近五季 FCF 依序 206.12 → 52.32 → 46.30 → 119.55 → 72.15(百萬),整體為正但波動大;主要受 營運資金週期 + CapEx 影響,尚未呈現穩定平台期。

-

每股淨值(Book Value/Share):36.17(2026Q2), YoY +96.0%,反映累積權益增加。

小結:收入穩健、毛利率高位持平、費用槓桿限制 GAAP 盈利。FCF 已連續多季 為正但波動顯著,顯示現金流處於「正區間但未穩定」階段。

重大事件與催化劑

以下為未來 3–6 個月最值得跟進的「可量化觀察點/潛在催化變量」:

Atlas 佔比持續提升

— 重點觀察:雲端託管收入佔比、客戶工作負載遷移進度。

— 財務傳導:經常性收入拉動 + 毛利率維持高位(~71–74% 區間)。

營業費用率下行(效率改善)

— 2026Q2:SG&A 費用率 51.3%、R&D 30.7%。

— 若費用率繼續回落,將直接收斂 營業虧損(2026Q2:-11.0%)。

FCF 穩定性提升

— 近五季(百萬美元):206.1 → 52.3 → 46.3 → 119.6 → 72.1。

— 核心觀察:是否收斂至 單季 1–1.5 億美元 的穩定區間,以支撐持續性投資與股權稀釋壓力緩解。

單季 GAAP 轉盈

— 2026Q2 淨利 -47.1 百萬美元、EPS -0.58。

— 催化條件:營收維持 20%+、毛利率穩住、費用率下行;任何一次性收益/

大型客戶與雲平台合作更新

— 觀察點:大型企業部署案例、跨雲/多區域新工作負載落地。

— 財務傳導:高客單價 + 續約周期拉長,推動收入可見度。

產品功能與 AI/資料治理場景擴展

— 觀察點:針對非結構化數據、向量/檢索、資料治理能力迭代。 — 財務傳導:開發者採用率提升 → Atlas 使用量增加。

市場環境與宏觀因素

企業 IT 預算與雲支出

— 若雲端與資料基建開支維持擴張,

利率與估值敏感度

— 屬高增長軟件股,對貼現率變化敏感;

資料合規與主權要求

— 金融、政府、醫療等高合規行業的地區化/主權雲需求,

雲廠商競爭態勢

— 超大雲平台加大原生資料庫推廣,會影響部分客戶選型與議價空間;

分析師預期與市場共識

-

目標價與評級分佈

-

目標價區間:$225–$430;均值 $318.44。

-

評級結構(合計 39 位):強力買進 25、買進 4、中立 10、賣出 0、強力賣出 0。 近期機構更新:

— RBC Capital:$350(2025-09-02)

— Morgan Stanley:$255 → $325(2025-08-28)

— Canaccord Genuity:$320 → $340(2025-08-28)

— Citigroup:$405 → $425(2025-08-27)

— Barclays:$270 → $305(2025-08-27)

— Goldman Sachs:$270 → $325(2025-08-27)

— Oppenheimer:$275 → $325(2025-08-27)

註:均值接近現價區域(現價約 $318 ),說明整體共識偏中性至正面,但對長尾假 設($430)與保守假設($225)分歧仍大。

年度財務路徑(美元)

-

營收(百萬):2023:1,284 → 2024:1,683(+31.1%) → 2025:2,006(+19.2%)。

-

毛利(百萬):2025:1,471;毛利率長期維持 ~71–74%。

-

營業費用(百萬):SG&A 2025:1,090;R&D 2025:596.8。

-

營業利益(百萬):2025:-216.1;稅後淨利(百萬):

2025:-129.1。 -

每股盈餘(EPS,美元):2023:-5.03 → 2024:-2.48 → 2025:-1.73(連續收斂)。

-

季度節點(2026Q2):營收 591.4 百萬、毛利率 71.0%、淨利 -47.1 百萬、EPS -0.58、FCF

72.1 百萬。

小結:共識呈現「收入穩健增長 + 虧損持續收斂」的主線;目標價均值貼近現價,分歧集中在 費用槓桿改善速度 與 FCF 穩定性 上。

護城河與風險評估

護城河

-

開發者生態:開源社群與開發者偏好,使 MongoDB 成為應用開發的默認選擇之一。

-

跨雲彈性:Atlas 可同時部署於 AWS、Azure、GCP,避免單一供應商鎖定。

-

文件導向模型:對非結構化/半結構化數據支持度高,適配 AI 與新型應用場景。

-

訂閱經常性收入:收入能見度高,毛利率長期維持在 70%+。

風險

-

盈利不確定性:2026Q2 GAAP EPS -0.58,雖較 2025 有改善,但短期內仍未能穩定轉正。

-

現金流波動:近五季 FCF 206M → 52M → 46M → 120M → 72M,波動大,尚未形成穩定平台。

-

競爭壓力:AWS DynamoDB、Azure Cosmos DB 等原生雲產品不斷加碼,可能影MongoDB 的議價能力。

-

高估值敏感性:Fwd P/S ~12.8x,任何增長放緩或費用率未改善,

都可能導致倍數壓縮。 -

宏觀與 IT 支出週期:若企業 IT 預算收緊,Atlas 新客戶/擴容速度可能下降。

投資總結

亮點

-

營收穩健:2026Q2 營收 591.4M,YoY +23.7%

-

高毛利率:長期維持 70%+,商業模式韌性強

-

Atlas 成長:雲端託管業務佔比 65%+,推動長期經常性收入

-

開發者生態:開源社群與文件導向模型形成持久吸引力

-

FCF 為正:近五季均錄得正自由現金流

風險

-

GAAP 盈利仍為虧損(2026Q2 EPS -0.58,淨利率 -7.9%)

-

FCF 波動大,尚未穩定

-

競爭壓力:AWS、Azure、Snowflake 皆在爭奪同一市場

-

高估值(Fwd P/S ~12.8x)對增長放緩高度敏感

-

宏觀 IT 支出不確定,可能影響增速

本文僅供資料及教育用途,不構成任何投資建議或招攬。

財報速遞Meta #META 2025 年第三季財報快覽

Oct 30, 2025

稅改導致淨利暴跌 83%,但核心廣告與 AI 投資持續強勁;盤後重挫超 8%

2025 年 10 月 30 日 Kila

1) 核心要點總覽

-

營收 512.4 億美元(+26% YoY),高於市場預期 494 億美元。

-

GAAP 淨利 27.1 億美元(−83% YoY),主因美國稅改導致 159.3 億美元一次性非現金稅務支出。

-

扣除該項後,調整後淨利 186.4 億美元,EPS 7.25 美元(+20% YoY)。

-

營運利潤率 40%(去年同期 43%),成本與支出年增 32%,高於營收增幅。

-

全年資本支出上修至 700–720 億美元,管理層預警 2026 年將顯著高於此水平。

-

財報後股價 盤後跌 8.3% 至 688 美元。

2) 營收與利潤表現

-

總營收 512.4 億美元(+26% YoY),創歷史新高。

-

GAAP 淨利潤 27.1 億美元(EPS 1.05 美元);

-

若排除稅改影響,EPS 為 7.25 美元,淨利 186.4 億美元(+20% YoY)。

-

營運利潤 205.3 億美元(+18% YoY),營運利潤率 40%,較上季 43% 收窄。

-

總成本與支出 307 億美元(+32% YoY),反映 AI、基礎設施與薪酬支出增加。

-

自由現金流 106 億美元(−32% YoY),現金儲備 445 億美元(+10% YoY)。

-

分析:營收與用戶增長穩健,

但成本壓力及稅改一次性費用導致報表利潤大幅下滑。

3) 用戶與廣告業務

每日活躍用戶(DAU)達 35.4 億人(+8% YoY),高於市場預期。

廣告展示量 +14%、平均單價 +10%,推動廣告收入達 500.8 億美元(+26%)。

廣告主需求廣泛回升,短影片 Reels 年廣告收入突破 500 億美元,成為成長主力。

CFO 指出,歐盟監管風險可能對歐洲市場營收造成「重大負面影響」,

歐盟委員會最快本季可能對「少個人化廣告」施加額外限制。

4) 各業務表現

① Family of Apps(主營業務)

-

營收 507.7 億美元(+26% YoY),其中:

-

廣告收入 500.8 億美元(+26%)。

-

其他服務收入 6.9 億美元(+59%)。

-

② Reality Labs(元宇宙業務)

-

營收 4.7 億美元(+74% YoY),但虧損仍達 44.3 億美元。

-

管理層預期 Q4 營收將季減,主因零售商提前備貨與新 VR 頭顯延後上市。

5) 成本與資本支出

-

Q3 資本支出 193.7 億美元,創近年新高。

-

全年 CapEx 指引上調至 700–720 億美元(原預期 660–720 億)。

-

CFO Susan Li 指出,2026 年資本支出成長將顯著快於 2025 年,

-

主要因 AI 計算與資料中心投資。

-

總費用年增率預計 22–24%,2026 年將「明顯更快」,主因為

-

雲端服務與設備折舊成本增加;

-

AI 人才薪酬與績效獎金上升。

-

-

Li 坦言:「我們的運算需求擴張速度遠超上季預期。」

6) 產品與 AI 投資動向

-

Meta AI 生態快速成長,AI Lab (MSL) 進展超預期。

-

9 月推出 Meta Ray-Ban Display 智能眼鏡,上市即售罄。

-

AI 影片功能 Vibes 上線後下載量大增 +56%,顯示用戶對生成內容接受度高。

-

祖克柏指出:「AI 將改變內容創作與互動方式,這只是開端。」

-

公司正擴建 數據中心與雲端資源 以支撐 AI 模型訓練。

7) 財務與資本配置

-

截至 9 月底:

-

現金及有價證券 444.5 億美元。

-

員工人數 78,450 人(+8% YoY)。

-

-

Q3 回購 31.6 億美元股票,發放股息 13.3 億美元。

-

財務體質穩健,但自由現金流下降反映投資壓力。

8) 展望與風險

-

Q4 營收指引 560–590 億美元(中值 575 億美元),符合市場預期。

-

稅率預估回落至 12–15%,一次性稅費影響僅限 Q3。

-

管理層重申將持續擴大 AI 投資,2026 年費用增速將「顯著加快」。

-

主要風險:

1. 歐盟監管對廣告產品調整;

2. 美國青少年訴訟可能帶來重大損失;

3. 元宇宙業務持續虧損拖累整體利潤率。

9) 市場反應與分析

公布後股價盤後下跌 8.3%,反映市場對成本與資本開支憂慮。

分析師普遍認為核心廣告業務仍具韌性,

部分機構指出:「問題不在於 Meta 是否有資金投資,而是投資人是否願意為 AI 願景的長期回報買單。」

總結

Meta Q3 財報呈現「營收亮眼、報表利潤失真、支出爆發」的典型特徵。

在一次性稅務影響下,名義淨利暴跌 83%,但剔除後實際業績仍超預期。

核心廣告業務穩定、AI 與短影片驅動增長,但急速膨脹的 AI 基礎設施開支與監管風險 為後續隱憂。

Meta 正從社交巨頭轉向 AI 內容與運算平台 的過程中,需在「願景與現金流」之間取得平衡。

本文僅供資料及教育用途,不構成任何投資建議或招攬。

財報速遞Microsoft #MSFT 2026 財年第一季財報快覽

Oct 30, 2025

營收與利潤全面超標,Azure 年增 40% 引領雲端增長,AI 投資拉高資本開支

2025 年 10 月 30 日 Kila

1) 核心要點總覽

-

總營收 776.7 億美元(+18% YoY),優於市場預期 753 億美元。

-

Non-GAAP EPS 4.13 美元(+23% YoY),高於共識 3.67 美元。

-

智慧雲端收入 309 億美元(+28% YoY);其中 Azure 雲端業務 +40%,超越市場預期。

-

資本支出(含租賃)達 349 億美元(QoQ +45%),顯示 AI 資料中心擴張進入高峰期。

-

盤後股價下跌約 3%,反映市場對高投資開支的短線擔憂。

2) 營收與利潤表現

本季微軟交出亮眼成績:

-

營收 776.7 億美元(+18% YoY),創歷史新高。

-

GAAP 淨利 277 億美元(+12%),受 OpenAI 投資影響減少 31 億美元(每股 -0.41 美元)。

-

Non-GAAP 淨利 308 億美元(+22%),EPS 4.13 美元。

-

營業利潤 380 億美元(+24%),營運效率持續提升。

-

毛利率保持高位,反映雲端與軟體訂閱模式支撐整體利潤率結構。

3) 各業務板塊表現

① 智慧雲端 (Intelligent Cloud)

-

營收 309 億美元(+28% YoY),高於預期 302.5 億美元。

-

Azure 與其他雲端服務 +40%,持續領跑公有雲市場。

-

公司指出,AI 工作負載需求推動雲端訂閱與企業遷移。

② 生產力與商業流程 (Productivity & Business Processes)

-

營收 330 億美元(+17% YoY)。

-

Microsoft 365 商業版 +17%、個人版 +26%;

-

LinkedIn +10%、Dynamics 365 +18%。

-

Copilot 功能提升用戶升級意願,單位用戶營收上升。

③ 個人運算 (More Personal Computing)

-

營收 138 億美元(+4% YoY);Windows OEM +6%、搜尋與廣告 +16%、Xbox +1%。

-

PC 市場穩定復甦,廣告收入重回增長。

4) AI 與 OpenAI 合作進展

-

微軟與 OpenAI 重訂協議,持股 27%,確保長期技術授權與 AI 推論業務合作。

-

CEO 薩提亞・納德拉表示:「我們將持續在 AI 資本與人才上加大投入,以把握前方的巨大機遇。」

-

Copilot 已在多項產品線推廣,包括 365、GitHub、Dynamics 等,形成跨產品滲透效應。

-