關鍵要點

- 顯著的關稅差異優勢:

特朗普於2025年4月2日宣布的關稅政策中,印度面臨26% 的互惠關 稅,相比中國(34%)和越南(46%)明顯較低, 使印度在美國市場的競爭力相對提升。這種差異 化關稅結構為印度出口企業創造了獨特機會, 尤其在紡織和IT服務等產業。 - 內需與出口雙輪驅動:印度經濟的內需佔GDP近70%,

這種結構優勢使其在外部貿易環境不 確定的情況下仍能保持穩健增長。同時, 關稅優勢可能進一步提升其出口競爭力,形成內外兼 修的增長模式。 - 技術服務領先地位:印度IT服務業全球領先,

較少受實體商品關稅影響,同時可能受益於美 企增加外包以減少成本。 Infosys和TCS等IT巨頭2024財年業績增長強勁, 顯示其在全球數字 化浪潮中的競爭力。 - 多元化投資渠道:香港、

台灣和英國投資者可通過多種方式投資印度市場,包括FPI直接投 資、本地交易所上市的印度ETF(如iShares MSCI India ETF)、國際經紀商平台,以及投資印 度公司的美國存託憑證(ADRs)。 - 合理的市場估值:當前印度股市市盈率約20.82,

略高於20的歷史平均水平,但低於全球主 要科技市場,顯示估值處於合理範圍。 整體市場估值相對於成長潛力而言仍具吸引力。 - 精選高成長股票:推薦的五家企業包括Tata Motors(PE 6.7倍,2024財年營收強勁增長26% )、Infosys(穩健的IT服務龍頭)、Reliance Industries(多元化業務結構)、Larsen & Toubro(基 建龍頭)和Dixon Technologies(電子製造服務增長迅猛)。

這些公司在各自領域具有領先地位 ,且有望從特朗普關稅政策中受益。 - 投資機構觀點分歧但長期看好:

摩根士丹利等機構維持對印度市場的長期樂觀預期,但警惕 短期可能因全球貿易緊張情勢而波動。 專業分析師普遍預計2025-2030年印度GDP年均增長 將達6.5%,企業盈利增速有望維持在18-20%水平。

特朗普關稅政策概述

特朗普於2025年4月2日宣布實施新的關稅政策,

- 對所有進口美國的商品徵收10%的基本關稅

- 對特定國家額外征收「互惠關稅」,

根據這些國家對美國商品所征收的關稅水平

主要國家/地區關稅比較

| 印度 | 52% | 26% | ||

| 台灣 | 64% | 32% | ||

| 歐盟 | 39% | 20% | ||

| 日本 | 46% | 24% | ||

| 南韓 | 50% | 25% | ||

| 泰國 | 72% | 36% |

這一政策預計將對全球供應鏈產生深遠影響。

特朗普關稅政策的目標是減少美國貿易逆差,促進國內製造業發展,

印度市場優勢

印度在當前全球貿易環境中具有多方面優勢,具體表現在:

-

相對較低關稅結構:與中國(34%)和越南(46%)

等主要出口國相比,印度被征收的 26%關稅相對較低,提高了其產品在美國市場的價格競爭力。 這一差異可能導致部分 原本在中國或越南生產的訂單轉移至印度。 -

強大的內需市場:印度人口約14億,國內消費約占GDP的70%

,這種經濟結構使其受 外部貿易環境變化的影響相對較小。即使在全球經濟放緩的情況下, 印度經濟仍有望 保持相對強勁的增長。 -

IT服務領先優勢:印度是全球IT服務輸出大國,

公司如Infosys、TCS等在全球擁有廣泛 的客戶基礎。IT服務業較少受到關稅的直接影響, 同時可能因美國企業尋求降低成本 而增加對印度的IT服務外包。 -

製造業政策支持:印度政府的「印度製造」(Make in India)政策和生產鏈接激勵計劃 (PLI)為製造業提供了強有力的支持。

這些政策已吸引蘋果等全球科技巨頭在印度建立 生產基地,特朗普關稅可能進一步加速這一趨勢。 -

勞動力優勢:印度擁有龐大且年輕的勞動力人口,

平均年齡約28歲,且勞動力成本相 對較低。這為製造業轉移提供了有利條件, 尤其是在勞動密集型產業如紡織業。 -

政治關係改善:印度與美國近年關係趨向緊密,

兩國正在談判自由貿易協定,預計在 2025年下半年可能達成。 這種政治關係的改善可能為印度提供額外的貿易便利。

印度與競爭對手比較

| 競爭因素 | 印度 | 中國 | 越南 | 台灣 |

| 美國關稅 | 26% | 34% | 46% | 32% |

| 市場規模 | 14億人口 | 14億人口 | 1億人口 | 2300萬人口 |

| 政治關係 | 與美國關係良好 | 緊張 | 改善中 | 複雜 |

| 製造業基礎 | 發展中 | 成熟 | 快速發展 | 高度發達 |

| 技術服務能力 | 世界領先 | 強 | 嬌弱 | 強 |

投資渠道

對香港、台灣和英國投資者而言,投資印度股市有多種渠道,

投資渠道比較

| 投資渠道 | 優勢 | 劣勢 | 適合投資者 |

| FPI 途徑 |

|

|

|

| 印度 ETF |

|

|

|

| 國際經紀商 |

|

|

|

| ADR/GDR |

|

|

|

- ETF: iShares MSCI India ETF(2836.HK)、中國AMC印度ETF(3404.

HK) - 經紀商: Interactive Brokers、富途證券提供對印度市場的訪問

- ADR: 可通過美股賬戶購買如Infosys(INFY)、Tata Motors(TTM)等

台灣投資者主要選擇

- ETF/基金: 富邦印度ETF、日盛印度基金、摩根印度基金

- 經紀商: 元大證券、凱基證券等提供海外證券投資服務

英國投資者主要選擇

- ETF: Xtrackers MSCI India UCITS ETF、iShares MSCI India UCITS ETF

- 投資信託: JP Morgan Indian Investment Trust (JII.L)

- ADR/GDR: 倫敦交易所上市的印度公司GDR或透過美國市場的ADR

建議投資策略

對於一般投資者而言,ETF是最簡便的投資方式,

市場表現與估值

市場歷史表現

印度股市過去五年表現出色,

- 印度經濟的穩健增長,近年GDP增速保持在6-7%水平

- 企業盈利穩步提升,尤其是IT和金融行業

- 國內機構和散戶投資者參與度提高

- 外國資金持續流入

2023年,Nifty 50指數上漲約20%,Sensex指數上漲19%,

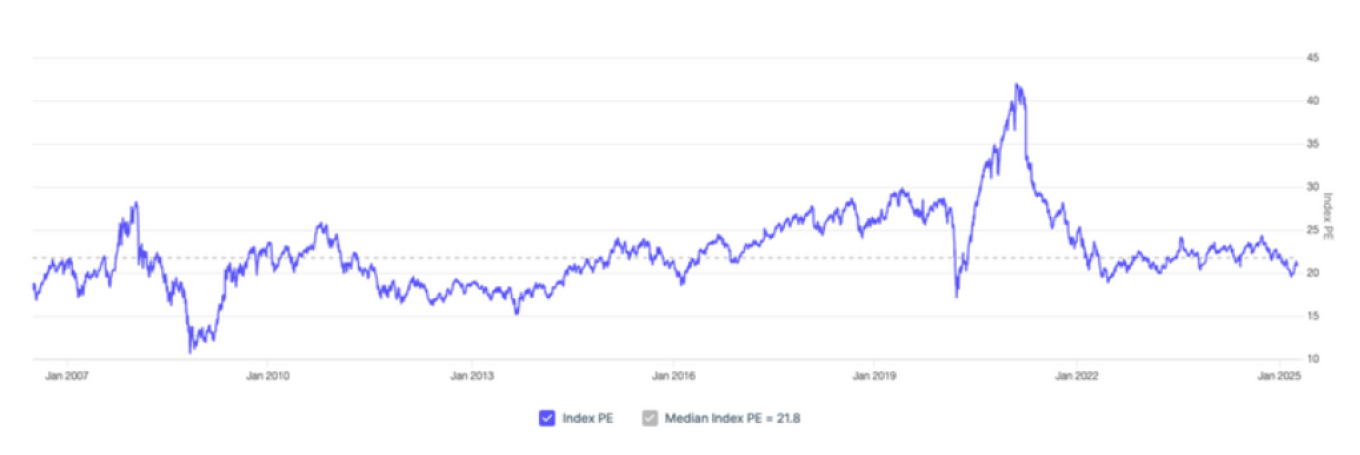

當前估值分析

目前印度Nifty PE比率約為20.82,略低於21.8的歷史中位數水平。

- 與其他新興市場相比,印度股市溢價明顯,

但這一溢價反映了其較高的增長前景 - 與美國等發達市場相比,估值仍具吸引力,

特別是考慮到印度較高的經濟增長率

全球市場PE比較

| 市場 / 指數 | 當前 PE | 前瞻 PE | 5年平均PE |

| 印度 Nifty 50 | 20.82 | 18.5 | 20.0 |

| 中國上證指數 | 12.5 | 10.8 | 13.7 |

| 美國標普 500 | 24.6 | 20.2 | 22.5 |

| 新興市場指數 | 13.5 | 12.2 | 14.1 |

| 歐盟 Stoxx 600 | 16.3 | 14.0 | 17.8 |

| 日本日經 225 | 19.2 | 16.5 | 18.3 |

不同行業估值差異顯著,其中:

- IT服務行業市盈率較高,如Infosys PE約21倍

- 製造業估值適中,如Tata Motors PE僅6.7倍

- 新興科技和電子製造板塊估值較高,如Dixon Technologies PE超過89倍

總體而言,雖然印度市場整體估值不算低廉,

增長行業與推薦股票

高增長行業分析

- IT服務業:受全球數字化轉型和AI應用擴展推動,

印度IT服務業2024年保持強勁增長。 該行業出口導向,受關稅影響較小, 且可能因美企增加外包以抵消成本上升而受益。 - 紡織業:印度紡織業擁有完整產業鏈和豐富經驗,

在全球紡織品市場佔有重要地位。隨著中國和越南面臨較高關稅, 印度紡織品在美國市場的競爭力有望大幅提升。 - 電子製造服務業(EMS):在「印度製造」政策鼓勵下,

印度電子製造業快速發展。隨著全球電子產業鏈重組, 印度有機會承接更多訂單,特別是消費電子和手機製造領域。 - 醫療保健與製藥:印度是全球最大的學名藥生產國之一。

特朗普關稅政策中藥品被豁免, 使印度製藥業保持其在美國市場的競爭優勢。 - 基礎設施建設:印度政府大力推動基礎設施建設,2024-

25財年預算中基建支出大幅增 加。隨著製造業向印度轉移,對工業基礎設施的需求將進一步提升。

行業增長率與美國出口佔比

| 行業 | 年增長率 | 美國出口占比 | 關稅影響 |

| IT服務業 | 15-18% | 60-65% | 輕微正面 |

| 紡織業 | 10-12% | 30-35% | 強烈正面 |

| 電子製造 | 25-30% | 20-25% | 中度正面 |

| 製藥業 | 8-10% | 40-45% | 中性 |

| 基礎設施 | 15-20% | 5% | 間接正面 |

五家推薦公司財務分析

| 公司名稱 | 市盈率 | 2024財年營收(億盧比) | 同比增長 | 勝利潤(億盧比) | 正利潤率 | ROE |

| Tala Motors | 6.7 | 4,379 | 26% | 318 | 7.3% | 48.9% |

| Infosys | 21.0 | 1,537 | 4.7% | 262 | 17.1% | 32.5% |

| Reliance Industries | 19.9 | 9,011 | 2.6% | 696 | 7.7% | 10.5% |

| Larsen & Toubro | 25.5 | 1,833 | 17% | 105 | 5.7% | 17.8% |

| Dixon Technologies | 89.1 | 177 | 45% | 3.7 | 2.1% | 25.5% |

公司詳細分析

- Tata Motors (TATAMOTORS)

- 業務範圍:印度最大的汽車製造商,擁有多品牌策略,

包括捷豹路虎等高端品牌 - 競爭優勢:全面的產品線覆蓋從經濟型車到豪華車各個細分市場;

電動車戰略加速 - 關稅受益點:汽車零部件出口至美國可能增加;

競爭對手面臨更高關稅 - 5年財務趨勢:從2020-2022年的虧損轉為2023-

2024年的強勁盈利,ROE大幅提升

- 業務範圍:印度最大的汽車製造商,擁有多品牌策略,

- Infosys (INFY)

- 業務範圍:全球頂級IT服務和諮詢公司,為金融、零售、

製造等行業提供服務 - 競爭優勢:技術實力雄厚,客戶關係穩定,數字化和雲服務能力強

- 關稅受益點:美企可能增加IT外包以降低成本;「不與客戶競爭」

商業模式帶來信任 - 5年財務趨勢:營收穩定增長,利潤率保持在高水平,無債務經營

- 業務範圍:全球頂級IT服務和諮詢公司,為金融、零售、

- Reliance Industries (RELIANCE)

- 業務範圍:印度最大綜合企業,業務涵蓋能源、石化、零售、

電信和數字服務 - 競爭優勢:規模經濟,垂直整合產業鏈,Jio平台數字生態系統

- 關稅受益點:石化產品出口可能受惠;

零售業務可從供應鏈轉移中獲利 - 5年財務趨勢:營收、利潤穩定增長,債務比率顯著下降

- 業務範圍:印度最大綜合企業,業務涵蓋能源、石化、零售、

- Larsen & Toubro (LT)

- 業務範圍:印度領先的工程、建設、製造和金融服務企業

- 競爭優勢:項目執行能力強,技術領先,政府關係良好

- 關稅受益點:隨著製造業轉移印度,基礎設施建設需求增加;

國防工業本土化機會 - 5年財務趨勢:訂單量持續創新高,營收穩步增長,

國際業務佔比提升

- Dixon Technologies (DIXON)

- 業務範圍:電子產品製造服務(EMS)提供商,生產手機、電視、

照明產品等 - 競爭優勢:快速擴張產能,與全球品牌建立合作關係,

靈活的生產能力 - 關稅受益點:直接受益於電子製造向印度轉移;政府PLI計劃支持

- 5年財務趨勢:營收年複合增長率超40%,資產負債表健康,

負債比率低

- 業務範圍:電子產品製造服務(EMS)提供商,生產手機、電視、

風險與展望 潛在風險因素

-

全球經濟放緩風險:若美國和其他主要經濟體增長放緩,

可能影響印度出口需求。雖然 印度內需強勁,但全球經濟環境惡化仍會帶來負面影響。 -

關稅政策變化風險:

特朗普政策實施後可能引發其他國家的報復性措施,導致全球貿 易環境更加複雜。若印度與美國未能達成雙邊貿易協定, 其相對優勢可能被削弱。 -

地緣政治風險:印度與巴基斯坦和中國的邊境緊張局勢時有發生,

這些區域衝突可能 影響投資者信心和市場穩定。 -

匯率波動風險:

印度盧比對美元匯率波動可能影響外國投資者的實際回報。 2024年盧 比曾經歷階段性貶值,外國投資者需留意匯率風險。 -

估值偏高風險:部分行業和個股估值已達較高水平,如Dixon Technologies的PE超過 89倍,這些高估值股票在市場情緒轉變時可能面臨更大調整壓力。

風險程度評估

| 風險類型 | 影響程度 | 發生可能性 | 風險等級 |

| 全球經濟放援 | 中高 | 中 | 中 |

| 關稅政策變化 | 高 | 中高 | 中高 |

| 地完政治風險 | 中 | 中 | 中 |

| 匯率波動風險 | 中 | 高 | 中高 |

| 估值偏高風險 | 中高 | 中 | 中 |

專業機構展望

主要投資銀行和研究機構對印度市場的長期展望普遍正面,

| 機構 | 2025年預測 | 長期展望 | 主要觀點 |

| 摩根士丹利 | Sensex 105,000 點 | 強烈看好 | 結構性增長軌道,企業盈利將維持強勁 |

| 高盛 | GDP 增長6.5% | 看好 | 2025-2030 年企業盈利年增 18-20% |

| 花期集團 | 謹慎樂觀 | 審慎看好 | 警惕全球貿易緊張影響,認同內需韌性 |

| IMF | GDP 增長 6.5% | 看好 | 印度遺傳求經濟中的亮點 |

綜合各方面因素,建議投資者採取以下策略:

- 分散投資:通過ETF獲取印度市場整體表現,

同時精選個股進行重點配置 - 長期視角:印度的投資故事是長期性的,

短期波動不應影響長期配置決策 - 行業選擇:優先考慮受關稅政策正面影響的行業,如IT服務、

紡織和電子製造 - 風險控制:高估值股票應控制倉位,避免過度集中投資

- 階段性建倉:考慮到市場可能因全球貿易緊張而波動,

可採取分批建倉策略

總結

特朗普的關稅政策為印度市場創造了獨特的機遇,

對於投資者而言,

無論採取何種投資方式,重要的是保持長期視角,

免責聲明: 本文提供之報告內容係根據本公司認可之資料來源,

本研究報告所載之投資資訊,僅提供客戶做為一般投資參考,

文中所載資訊或任何意見,